云南省图书馆机构用户,欢迎您!

营业税制存在重复征税、抵扣链条断裂等多种弊端,“营改增”改革能够很好地解决上述问题。从国家政策导向分析,保险业的“营改增”改革也势在必行。本文对保险业流转税链进行分析,提出了保险业增值税抵扣型征收模式方案,并基于改进的ETR指标测算保险业增值税率。

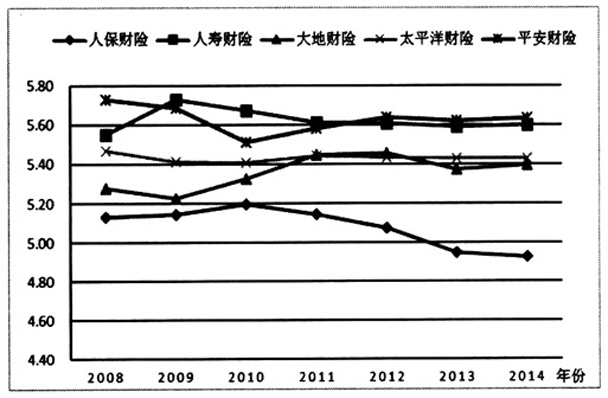

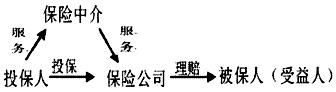

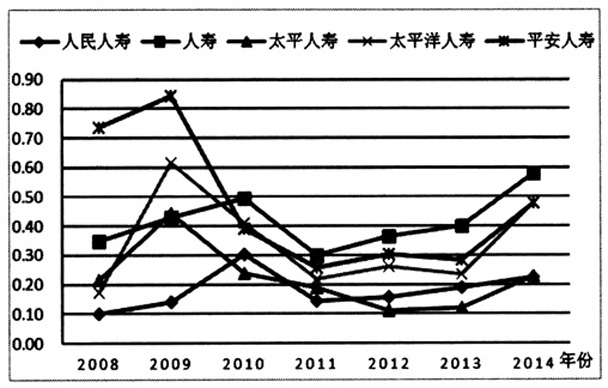

图1 保险业流转税链 根据《中华人民共和国营业税暂行条例》,保险业目前仍执行营业税制,然而营业税在流转税链上流转时,存在多重问题。首先,在营业税制下,若投保人是增值税一般纳税人,其向保险中介机构以及保险公司支付费用时,只能取得营业税发票,不能取得增值税专用发票,不能抵扣当期增值税,故投保人的税负加重;其次,根据现行制度,保险公司从投保人处取得的保费收入需要缴纳营业税,保险中介机构从保险公司处收取的手续费、佣金等费用收入也需要缴纳营业税,对于保险公司而言,存在重复征税问题;再次,因保险业适用营业税制,其缴纳税款完全依据其当期保费收入,并不能抵扣其取得的增值税进项税额,虽然营业税税率低于增值税税率,但并不能保证抵扣链条的完整性,当保险业增值税进项税额足够大时,也势必会加大保险业的税负;最后,保险公司支付给营销员的工资是从保费中提取出来的,保费已由保险公司计提缴纳过营业税,这也存在营业税的双重计征问题。增值税能够实现逐环节抵扣,在平衡税负方面具有得天独厚的优势,因此“营改增”正是消除重复征税、不能抵扣现象的一剂良药。 二、保险业“营改增”方案探讨 国际上一些国家已经对保险业部分或者全部业务免税,但是如果对保险业实行全面免税政策,将导致我国财政来自金融保险业的税收下降近10%。同营业税征收模式一样,免税、简易征收这两种征税模式同样存在增值税进项税额不能抵扣的弊端,会加大保险业务中一方或多方的税负。抵扣型征税模式能够很好保持抵扣链条地完整性,消除税负不平衡现象。实施抵扣型征税模式存在四个关键性问题,即征税范围确定、增值税销项税额、进项税额计算以及税率确定问题。 (一)征税范围确定 保险业保险可以分为寿险和非寿险,寿险是以人的生命和身体作为保险标的的保险,通常包括人寿保险;非寿险包含了除寿险之外的所有可保风险,通常包括财产保险、责任保险、保证保险、健康保险和人身意外伤害保险。寿险期限往往为多年甚至是终身,非寿险期限往往为短期,通常在1年或者一年以内。因此寿险的责任准备金往往需要根据预计利率通过专门精算师进行精算,非寿险的未到期责任准备金往往在假定风险责任在保险期内均匀分摊,采用分数比例法计提。目前国际上绝大多数国家都对寿险业务采取免税模式,部分国家对非寿险业务采取征税模式。根据财政部、国家税务总局《关于对若干项目免征营业税的通知》(财税[1994]2号)等相关规定,平安寿险、平安养老险、平安健康险及平安产险一年期以上(含一年期)返还本利的普通人寿保险、养老年金保险及一年期以上(含一年期)健康保险产品、农牧保险和出口贸易相关保险免征营业税。本文采用《中国保险统计年鉴》以及年报资料,抽取5家寿险公司、5家非寿险公司2008~2014年度财务数据,分别测算其营业税税负,其中抽样比达60%以上,抽样结果能够较好的反映总体结果。测算结果显示,寿险公司营业税税负在0.1%~0.84%之间,非寿险公司营业税税负在4.93%~5.73%之间。如图2、图3所示。基于“营改增”前后不增加保险业税负的宗旨以及借鉴国际上一些国家的征收方式的基础上,笔者建议“营改增”后,对寿险业可以实行免税征收模式,对非寿险业实行抵扣型征税模式。

图1 保险业流转税链 根据《中华人民共和国营业税暂行条例》,保险业目前仍执行营业税制,然而营业税在流转税链上流转时,存在多重问题。首先,在营业税制下,若投保人是增值税一般纳税人,其向保险中介机构以及保险公司支付费用时,只能取得营业税发票,不能取得增值税专用发票,不能抵扣当期增值税,故投保人的税负加重;其次,根据现行制度,保险公司从投保人处取得的保费收入需要缴纳营业税,保险中介机构从保险公司处收取的手续费、佣金等费用收入也需要缴纳营业税,对于保险公司而言,存在重复征税问题;再次,因保险业适用营业税制,其缴纳税款完全依据其当期保费收入,并不能抵扣其取得的增值税进项税额,虽然营业税税率低于增值税税率,但并不能保证抵扣链条的完整性,当保险业增值税进项税额足够大时,也势必会加大保险业的税负;最后,保险公司支付给营销员的工资是从保费中提取出来的,保费已由保险公司计提缴纳过营业税,这也存在营业税的双重计征问题。增值税能够实现逐环节抵扣,在平衡税负方面具有得天独厚的优势,因此“营改增”正是消除重复征税、不能抵扣现象的一剂良药。 二、保险业“营改增”方案探讨 国际上一些国家已经对保险业部分或者全部业务免税,但是如果对保险业实行全面免税政策,将导致我国财政来自金融保险业的税收下降近10%。同营业税征收模式一样,免税、简易征收这两种征税模式同样存在增值税进项税额不能抵扣的弊端,会加大保险业务中一方或多方的税负。抵扣型征税模式能够很好保持抵扣链条地完整性,消除税负不平衡现象。实施抵扣型征税模式存在四个关键性问题,即征税范围确定、增值税销项税额、进项税额计算以及税率确定问题。 (一)征税范围确定 保险业保险可以分为寿险和非寿险,寿险是以人的生命和身体作为保险标的的保险,通常包括人寿保险;非寿险包含了除寿险之外的所有可保风险,通常包括财产保险、责任保险、保证保险、健康保险和人身意外伤害保险。寿险期限往往为多年甚至是终身,非寿险期限往往为短期,通常在1年或者一年以内。因此寿险的责任准备金往往需要根据预计利率通过专门精算师进行精算,非寿险的未到期责任准备金往往在假定风险责任在保险期内均匀分摊,采用分数比例法计提。目前国际上绝大多数国家都对寿险业务采取免税模式,部分国家对非寿险业务采取征税模式。根据财政部、国家税务总局《关于对若干项目免征营业税的通知》(财税[1994]2号)等相关规定,平安寿险、平安养老险、平安健康险及平安产险一年期以上(含一年期)返还本利的普通人寿保险、养老年金保险及一年期以上(含一年期)健康保险产品、农牧保险和出口贸易相关保险免征营业税。本文采用《中国保险统计年鉴》以及年报资料,抽取5家寿险公司、5家非寿险公司2008~2014年度财务数据,分别测算其营业税税负,其中抽样比达60%以上,抽样结果能够较好的反映总体结果。测算结果显示,寿险公司营业税税负在0.1%~0.84%之间,非寿险公司营业税税负在4.93%~5.73%之间。如图2、图3所示。基于“营改增”前后不增加保险业税负的宗旨以及借鉴国际上一些国家的征收方式的基础上,笔者建议“营改增”后,对寿险业可以实行免税征收模式,对非寿险业实行抵扣型征税模式。  图2 主要寿险公司营业税税负率

图2 主要寿险公司营业税税负率