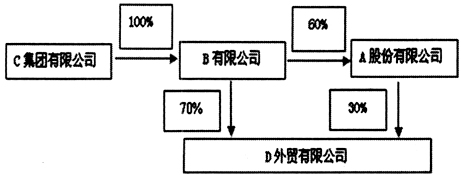

在我国产业转型升级和经济结构调整的大背景下,我国政府出台了一系列鼓励民营资本参与混合所有制项目的政策文件,同时资本市场上企业为了实现转型升级而进行的股权交易也逐步增加。我国《企业会计准则》(2006年)中对企业各方面的会计实务操作提供了具体的指导和规范,其中包括企业长期股权投资这类较为复杂的会计实务。目前,国际财务报告准则并没有按照形成长期股权投资的不同情况分类处理,然而相较于国际财务报告准则对于长期股权投资这类会计实务的规定,我国《企业会计准则第2号——长期股权投资》在对企业长期股权投资业务的确认、计量和报告进行规范时,独创性地将同一控制下的长期股权投资按照形成合并和形成非合并的股权投资两种情况分别规定了不同的会计计量基础和会计处理方法。针对同一控制下不同情况长期股权投资的会计处理差异不仅降低了会计信息质量的可比性要求,而且更重要的是由于我国对于同一控制下长期股权投资的分类会计处理会导致不同的经济后果,因此当长期股权投资准则运用到我国会计实务的具体操作中时,选择性利用会计处理方法形成管理层需要的经济后果往往成为企业管理层达到特定目的的盈余管理重要方式。本文将主要结合A公司股权交易案例对这些问题进行分析。 一、案例介绍 本案例中的A股份有限公司是以机械制造作为主营业务的上市公司,其与关联方的股权交易发生于20×8年度。20×8年度适逢金融危机导致的全球经济危机,金融泡沫的破灭导致资产价格大幅下降,市场需求疲软,影响到了以制造业为代表的实体经济。A公司所处的机械制造行业近几年的产能过剩已经导致了激烈的同质化市场竞争和产品毛利率的持续下降,当前的经济危机又让该行业产品的需求量出现了锐减,20×8年度对于整个行业而言经营状况和财务状况日益艰难。在这一背景下,A公司管理层预计其20×8年度净利润将出现大幅下滑,其在20×8年度7月底发布的中期业绩预报中初步测算20×8年度实现利润将较上年同期减少约90%。然而,20×9年1月,A公司发布的20×8年度业绩预告披露其20×8年度实现净利润为10000万元。净利润较去年同期2000万元增长400%。20×8年度A公司净利润大幅增长主要来源于A公司与关联方关于D外贸有限公司股权为对象的股权交易,在股权交易过程中实现的1.5亿元投资收益使A公司扭亏为盈。本文将对是否存在公司管理层盈余管理的行为进行详细阐述和分析。 (一)A股份有限公司及其关联方股权关系 本案例中C集团为A公司的母公司,并且持有B公司100%的股份,此外,通过B公司间接持有A公司60%的股份。A公司和B公司分别占有D外贸公司30%和70%的股份,如图1所示。由股权关系图可知,C集团有限公司为A公司、B公司和D公司的最终控制方。由于本案例中A公司、B公司和D公司之间发生的股权交易在交易前后的最终控制方都为C集团,因此属于同一控制下的股权交易。

图1 股权关系图 (二)A股份有限公司关联方股权交易 本案例中A股份有限公司进行了两次关联方股权交易,发生时间分别为20×8年8月和20×8年10月。20×8年8月的第一次股权交易中,A公司与其控股股东B有限公司签署协议,将A公司持有的D外贸公司30%股权转让给B有限公司,转让价为1.56亿元,这使得B公司持有D外贸公司100%的股份,如图2所示。由于A公司所持有的该项长期股权投资在转让时账面价值为600万元(初始投资成本为1300万元,已计提减值准备700万元),因此A公司实现投资收益1.5亿元。

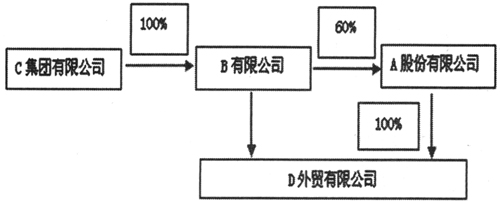

图2 出售D公司30%股份之后 仅仅相隔两个月的20×8年10月第二次股权交易中,A公司发布公告,采用定向发行股票的方式,回购B公司所持有的100%D外贸公司股份,如图3所示。此次股权交易按照会计准则的相关规定对20×8年度当期损益不产生影响。这两次交易的发生时间只相隔短短两个月,而在如此短时期内A公司进行了两次较大规模的股权转让重大事项,其背后管理层动机令人关注。

图3 定向增发股票获D公司100%股份之后 二、案例分析 本案例股权交易中实现的1.5亿元投资收益帮助A公司20×8年度净利润扭亏为盈,这一系列关联方重大股权交易的形成很大程度上来自于A公司管理层在20×8年度面临的巨大经营压力和业绩考核压力。因为在20×8年度宏观经济环境逐步恶化,企业经营出现困难的背景下,A公司管理层面临半年报中预计其年度净利润将同比下降90%的经营风险警示,承担着难以完成年初制定的年度业绩增长目标,此时压力巨大,因此出于达到20×8年度公司净利润能够扭亏为盈的目的,A公司管理层选择性利用会计准则对于同一控制下不同方式股权转让会计处理方法差异,“构造”出了1.5亿元的投资收益,实现了当期利润扭亏为盈的,解决了公司的经营困境,缓解了管理层面临经营压力。