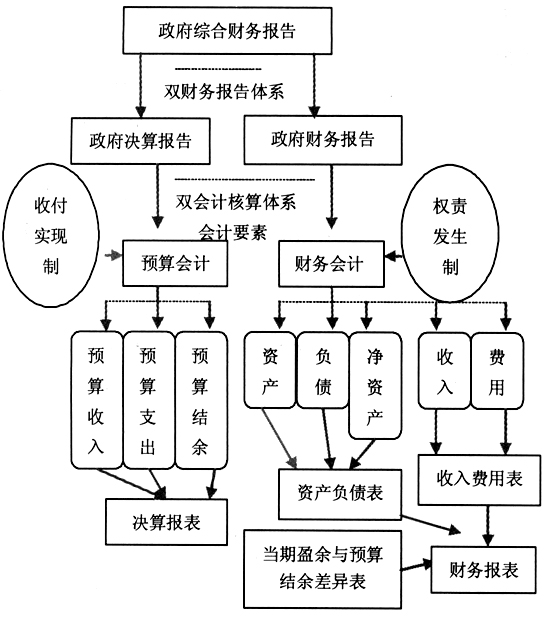

一直以来,政府部门都是执行以收付实现制政府会计核算为基础的决算报告制度。决算报告制度无法准确反映政府的资产负债和成本费用,这种隐藏债务的方式,不能有效防范地方政府的财政风险。在此制度下,各地政府通过BT、BOT方式进行的基础设施投资,形成了大量的地方政府债务。为避免地方政府过度负债,强化预算的刚性作用,2014年我国修订了《中华人民共和国预算法》,出台了《国务院关于深化预算管理制度改革的决定》(国发[2014]45号)。党的十八届三中全会《决定》及新《预算法》都要求建立权责发生制的政府综合财务报告制度,以便准确反映各级政府整体财务状况、运行情况和财政中长期可持续性。 原政策以BT和BOT方式出现的PPP项目,体现着政府购买资产的属性,性质上属于地方政府委托代建,是地方政府民间融资的一种方式,因而,以BT和BOT形式形成的资产作为政府的固定资产,但由于没有权责发生制基础上的资产负债表,因而债务无法在报表中体现。新政策下,PPP项目作为政府购买服务的一种方式,这种资产和债务如何体现?PPP作为地方政府基础设施和市政公用领域投融资的模式,如何在政府综合财务报告中进行核算与披露?本文对此进行探讨。 一、政府综合财务报告的框架体系 2014年12月,国务院批转了《财政部权责发生制政府综合财务报告制度改革方案》(国发[2014]63号),方案作了四方面的要求:(1)建立健全政府会计核算体系;(2)建立健全政府综合财务报告体系;(3)建立健全政府综合财务报告审计和公开机制;(4)建立健全政府综合财务报告分析应用体系。为加强地方政府性债务管理、开展政府信用评级等提供信息支撑。 权责发生制政府综合财务报告制度改革是政府会计规则的重大改革,目的是构建统一、科学、规范的政府会计准则体系,建立健全政府综合财务报告编制办法,适度分离政府财务会计与预算会计、政府财务报告与决算报告功能,从而形成政府会计特色:“双基础+双核算+双报告”的体系,通过双报告体系,既衔接政府预算功能,又承接政府绩效评价功能,将预算、执行、资源应用、政府绩效统一有机结合起来,有助于提高政府的资源利用效率和执政能力。政府综合财务报告的框架体系如图1所示。 政府综合财务报告框架体系采用双报告模式,可以全面、清晰地反映政府财务信息和预算执行信息,为开展政府信用评级、加强资产负债管理、改进政府绩效监督考核、防范财政风险等提供支持,促进政府财务管理水平提高和财政经济可持续发展。 二、新政策下PPP项目的核心价值与会计要素的逻辑关系分析 十八届三中全会《决定》明确,“允许社会资本通过特许经营等方式参与城市基础设施投资和运营”。中央城镇化工作会议上提出“鼓励社会资本参与城市公用设施投资运营”。这些政策的出台启动了新一轮政府与社会资本合作(PPP)模式在我国的应用推广。PPP模式是吸引社会资本参与到公共基础设施和新城镇建设等的一种融资模式,也是一种创新制度安排,更是一种管理创新机制。这种模式的运用是将市场机制引入到公共产品或公共服务提供中,不仅可以提高基础设施的建设质量和运营管理水平,还可以帮助政府化解地方政府债务风险、提升政府的资源配置效率。

图1 政府综合财务报告的框架体系示意图 新政策下的PPP项目是以政府购买服务为基础,改变了过去政府购买资产的方式,通过政府购买服务方式倒逼资产质量的提升,以降低公共基础设施的全生命周期成本。为发挥市场活力,新政策下的PPP要求政府参股而不控股,将企业的运营权利让渡给社会资本方,由此,政府购买对象变化是否引发资产属性的变化?财政部公布的《企业会计准则解释第2号》第五个问题:“企业采用建设经营移交方式(BOT)参与公共基础设施建设业务应当如何处理?”明确,BOT业务所建造基础设施不应作为项目公司的固定资产。即BOT业务所建造的基础设施所有权归属于政府,当即形成政府的债务。随着政府购买服务方式形成政府长期债务的情况下,PPP项目在移交之前的资产归属问题应当明确。通过此种投融资方式形成的公共基础设施如何在综合财务报告中反映,如何保证政府购买服务的支付能力,都会反映在政府的预算会计和财务会计中,反映的具体情况与PPP项目的运作方式和付费方式有关。 PPP项目的运作方式分为两类:一类是存量项目,一类是新增项目。PPP运作方式的选择主要影响财务报表要素项目。对于存量项目而言,通常采用TOT或ROT的运作方式,这两种运作方式都会将政府存量资产转移给社会资本,从而获得相应的资产转让收入,或化解地方政府债务,从而引发财务报表要素的金额变化,改变了债务的偿还额度和偿还期限。对于新增项目而言,通常采用BOT、DBFOT、BOO等运作方式。BOT和BOO的主要区别是最终资产是否移交给政府的问题,因而,在项目合作期内,不应再直接将其所有权归属政府,应当判断资产属性,从而影响财务报表的要素金额。