云南省图书馆机构用户,欢迎您!

就该笔交易而言,从汇总财务报表来看,企业集团的营业收入为230(100+130)万元,营业成本为180(80+100)万元。从合并财务报表来看,企业集团实际营业收入为子公司对外销售价格130万元,实际营业成本为母公司成本80万元。两者相比较,汇总财务报表上营业收入和营业成本均多计100万元,应予以抵销,而这100万元分别是内部销售方母公司的收入和内部购进方子公司的成本。因此,该类事项的抵销分录应为: 借:营业收入(内部销售方收入) 贷:营业成本(内部购进方成本) (二)本年购进内部存货全部未能对企业集团外部实现销售 例2:母公司将成本为80万元的内部存货以100万元销售给子公司,内部销售毛利率为20%。子公司本年未能对集团外部出售,进而形成年末内部存货余额为100万元(如图2所示)。

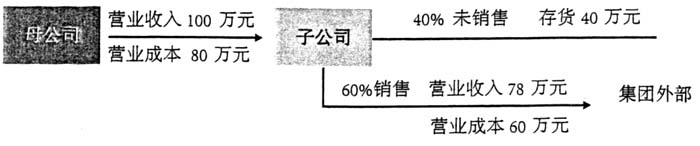

就该笔交易而言,从汇总财务报表来看,企业集团的营业收入为230(100+130)万元,营业成本为180(80+100)万元。从合并财务报表来看,企业集团实际营业收入为子公司对外销售价格130万元,实际营业成本为母公司成本80万元。两者相比较,汇总财务报表上营业收入和营业成本均多计100万元,应予以抵销,而这100万元分别是内部销售方母公司的收入和内部购进方子公司的成本。因此,该类事项的抵销分录应为: 借:营业收入(内部销售方收入) 贷:营业成本(内部购进方成本) (二)本年购进内部存货全部未能对企业集团外部实现销售 例2:母公司将成本为80万元的内部存货以100万元销售给子公司,内部销售毛利率为20%。子公司本年未能对集团外部出售,进而形成年末内部存货余额为100万元(如图2所示)。  从汇总财务报表来看,企业集团的营业收入为100万元,营业成本为80万元,存货为100万元。站在企业集团的角度,这只是内部的存货移库,并未形成实际意义上的销售,因而反映在合并财务报表上,营业收入和营业成本应为0,存货余额应是当初母公司的成本80万元。两者相比较,在汇总财务报表上,营业收入多计了100万元,为内部销售方母公司的收入;营业成本多计了80万元,为内部销售方母公司的成本;存货多计了20万元,为内部销售方的毛利,其金额可以通过“内部销售方收入×内部销售毛利率”计算得出,由于此时内部销售方收入和年末内部存货余额相同,故而也可以通过“年末内部存货余额×内部销售毛利率”计算得出。因此,该类事项的抵销分录为: 借:营业收入(内部销售方收入) 贷:营业成本(内部销售方成本) 存货(年末内部存货余额×内部销售毛利率) (三)本年购进内部存货部分对企业集团外部实现销售 例3:母公司将成本为80万元的内部存货以100万元销售给子公司,内部销售毛利率为20%。子公司作价130万元对集团外部出售,但截至本年末有60%部分实现销售,销售收入为78(130×60%)万元,销售成本为60(100×60%)万元;有40%未能完成销售,形成年末内部存货余额40(100×40%)万元(如图3所示)。

从汇总财务报表来看,企业集团的营业收入为100万元,营业成本为80万元,存货为100万元。站在企业集团的角度,这只是内部的存货移库,并未形成实际意义上的销售,因而反映在合并财务报表上,营业收入和营业成本应为0,存货余额应是当初母公司的成本80万元。两者相比较,在汇总财务报表上,营业收入多计了100万元,为内部销售方母公司的收入;营业成本多计了80万元,为内部销售方母公司的成本;存货多计了20万元,为内部销售方的毛利,其金额可以通过“内部销售方收入×内部销售毛利率”计算得出,由于此时内部销售方收入和年末内部存货余额相同,故而也可以通过“年末内部存货余额×内部销售毛利率”计算得出。因此,该类事项的抵销分录为: 借:营业收入(内部销售方收入) 贷:营业成本(内部销售方成本) 存货(年末内部存货余额×内部销售毛利率) (三)本年购进内部存货部分对企业集团外部实现销售 例3:母公司将成本为80万元的内部存货以100万元销售给子公司,内部销售毛利率为20%。子公司作价130万元对集团外部出售,但截至本年末有60%部分实现销售,销售收入为78(130×60%)万元,销售成本为60(100×60%)万元;有40%未能完成销售,形成年末内部存货余额40(100×40%)万元(如图3所示)。  对于这种情形,可以将业务拆解成两部分加以考虑:首先假设母公司将60%部分单独销售给子公司,子公司将这部分全部对企业集团外部实现销售;然后母公司将40%部分单独销售给子公司,子公司对这部分当年未能完成对企业集团外部销售,从而形成年末内部存货。这样的话,就可以比照上述例1和例2的方法分别进行处理。 对于60%部分实现对企业集团外部销售的,抵销分录为(单位:万元,下同): ①借:营业收入(内部销售方收入×60%=100×60%) 60 贷:营业成本(内部购进方成本×60%=100×60%) 60 对于40%部分未能完成对企业集团外部销售的,抵销分录为: ②借:营业收入(内部销售方收入×40%=100×40%) 40 贷:营业成本(内部销售方成本×40%=80×40%) 32 存货(年末内部存货余额×内部销售毛利率 =40×20%) 8 如果将①和②两笔抵销分录合并,可以得到: ③借:营业收入 100

对于这种情形,可以将业务拆解成两部分加以考虑:首先假设母公司将60%部分单独销售给子公司,子公司将这部分全部对企业集团外部实现销售;然后母公司将40%部分单独销售给子公司,子公司对这部分当年未能完成对企业集团外部销售,从而形成年末内部存货。这样的话,就可以比照上述例1和例2的方法分别进行处理。 对于60%部分实现对企业集团外部销售的,抵销分录为(单位:万元,下同): ①借:营业收入(内部销售方收入×60%=100×60%) 60 贷:营业成本(内部购进方成本×60%=100×60%) 60 对于40%部分未能完成对企业集团外部销售的,抵销分录为: ②借:营业收入(内部销售方收入×40%=100×40%) 40 贷:营业成本(内部销售方成本×40%=80×40%) 32 存货(年末内部存货余额×内部销售毛利率 =40×20%) 8 如果将①和②两笔抵销分录合并,可以得到: ③借:营业收入 100