云南省图书馆机构用户,欢迎您!

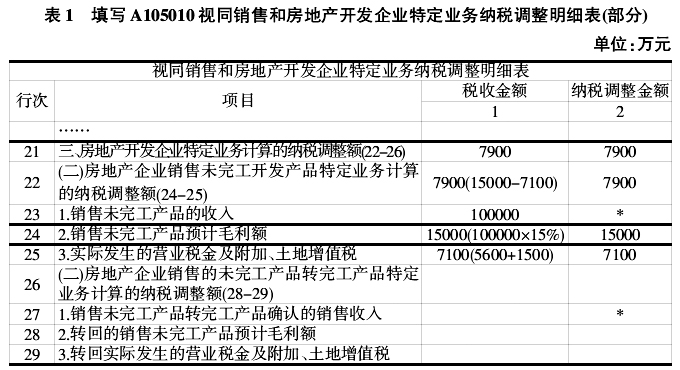

1.将预收账款10亿元填入第23行“1.销售未完工产品的收入”:第1列“税收金额”栏。说明虽然会计核算未进行收入确认,但税法上已视为销售收入。 2.将10亿元预收账款按15%预计毛利率计算的预计毛利额填入第24行“2.销售未完工产品预计毛利额”:第1列“税收金额”栏和第2列“纳税调整金额”栏。此部分预售收入需要按预计毛利率计算应纳税所得额。 3.将本年度实际发生的营业税金及附加、土地增值税7100万元填入第25行“3.实际发生的营业税金及附加、土地增值税”第1列“税收金额”和第2列“纳税调整金额”栏。房地产企业销售未完工产品实际发生的营业税金及附加、土地增值税,虽然在会计核算中未计入当期损益,但税法上允许在当期扣除。 4.将24行与25行的差额7900万元填入第22行“(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额”第1列“税收金额”和第2列“纳税调整金额”栏。这就是预售年度应作纳税调增的总金额。 5.最后填第21行,如果是未完工年度,此数据应该和第22行相等。 2014年应纳企业所得税根据主表与视同销售和房地产开发企业特定业务纳税调整明细表的勾稽关系即可计算,2014年应纳企业所得税额为1725万元[(-1000+7900)×25%]。 2015年新版企业所得税年度纳税申报表填报 主表填报。由于2015年部分项目已经完工,会计上确认收入,结转成本和税金。营业收入为160000万元,营业成本为12亿元,营业税金及附加为11360万元(5600+1500+6160-2800+1650-750)。 2015年度预收账款50000万元实际发生的营业税金及附加2800万元、土地增值税750万元在会计核算中不计入当期损益,但在税法上允许当期扣除。期间费用为1500万元。利润总额为27140万元(160000-120000-11360-1500)。其他明细表略。 表2:A105010视同销售和房地产开发企业特定业务纳税调整明细表(部分)。

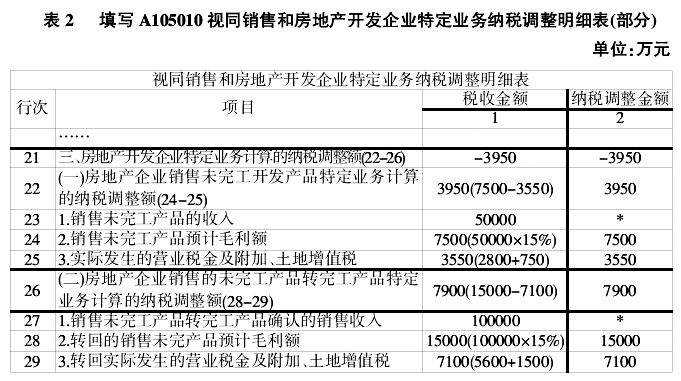

1.将预收账款10亿元填入第23行“1.销售未完工产品的收入”:第1列“税收金额”栏。说明虽然会计核算未进行收入确认,但税法上已视为销售收入。 2.将10亿元预收账款按15%预计毛利率计算的预计毛利额填入第24行“2.销售未完工产品预计毛利额”:第1列“税收金额”栏和第2列“纳税调整金额”栏。此部分预售收入需要按预计毛利率计算应纳税所得额。 3.将本年度实际发生的营业税金及附加、土地增值税7100万元填入第25行“3.实际发生的营业税金及附加、土地增值税”第1列“税收金额”和第2列“纳税调整金额”栏。房地产企业销售未完工产品实际发生的营业税金及附加、土地增值税,虽然在会计核算中未计入当期损益,但税法上允许在当期扣除。 4.将24行与25行的差额7900万元填入第22行“(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额”第1列“税收金额”和第2列“纳税调整金额”栏。这就是预售年度应作纳税调增的总金额。 5.最后填第21行,如果是未完工年度,此数据应该和第22行相等。 2014年应纳企业所得税根据主表与视同销售和房地产开发企业特定业务纳税调整明细表的勾稽关系即可计算,2014年应纳企业所得税额为1725万元[(-1000+7900)×25%]。 2015年新版企业所得税年度纳税申报表填报 主表填报。由于2015年部分项目已经完工,会计上确认收入,结转成本和税金。营业收入为160000万元,营业成本为12亿元,营业税金及附加为11360万元(5600+1500+6160-2800+1650-750)。 2015年度预收账款50000万元实际发生的营业税金及附加2800万元、土地增值税750万元在会计核算中不计入当期损益,但在税法上允许当期扣除。期间费用为1500万元。利润总额为27140万元(160000-120000-11360-1500)。其他明细表略。 表2:A105010视同销售和房地产开发企业特定业务纳税调整明细表(部分)。  1.将2014年预收账款在本年度会计结转收入的金额10亿元填入第27行“1.销售未完工产品转完工产品确认的销售收入”第1列“税收金额”栏。此部分收入2014年度已按预计毛利额征收所得税,本年度结转为完工产品,会计上符合收入确认条件,当年会计核算从预收账款结转主营业务收入。

1.将2014年预收账款在本年度会计结转收入的金额10亿元填入第27行“1.销售未完工产品转完工产品确认的销售收入”第1列“税收金额”栏。此部分收入2014年度已按预计毛利额征收所得税,本年度结转为完工产品,会计上符合收入确认条件,当年会计核算从预收账款结转主营业务收入。