云南省图书馆机构用户,欢迎您!

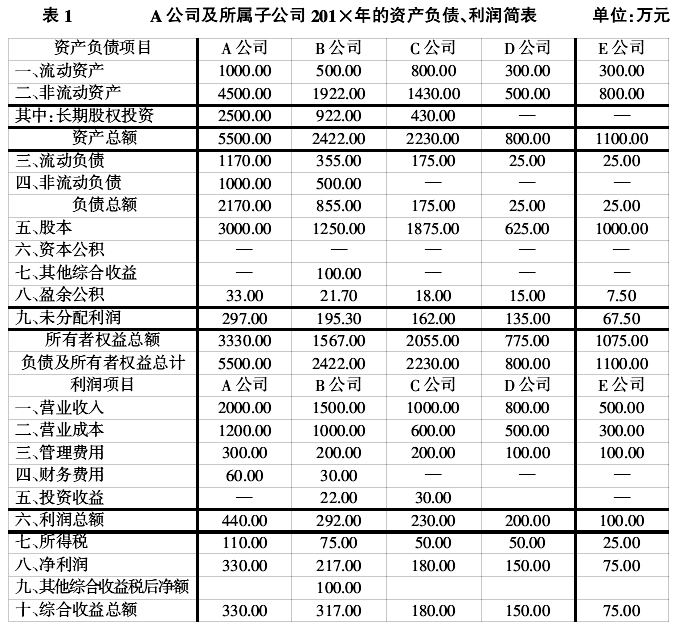

2.A公司及所属子公司的资产负债、利润简表如表1。

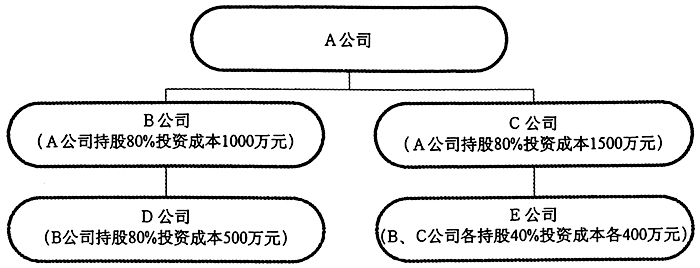

2.A公司及所属子公司的资产负债、利润简表如表1。  3.其他资料 (1)假设B、C、D、E公司均为201×年1月1日设立。 (2)B公司201×年1月从D公司赊购其生产的一批产品,售价100万元,成本60万元。至201×年底B公司已对外出售该存货90%,同时B公司欠D公司货款尚未结清;E公司201×年1月从B公司购入其生产的一批产品,售价200万元,成本150万元。至201×年底B公司已对外出售该存货60%。上述交易不考虑增值税影响。 (3)A公司年初未分配利润为0;B公司其他综合收益100万元为可供出售金融资产公允价值变动的利得。 (4)不考虑递延所得税影响。 (二)逐级合并 先由B公司合并D公司、再由A公司合并C、E公司逐级编制合并财务报表。(见表2)

3.其他资料 (1)假设B、C、D、E公司均为201×年1月1日设立。 (2)B公司201×年1月从D公司赊购其生产的一批产品,售价100万元,成本60万元。至201×年底B公司已对外出售该存货90%,同时B公司欠D公司货款尚未结清;E公司201×年1月从B公司购入其生产的一批产品,售价200万元,成本150万元。至201×年底B公司已对外出售该存货60%。上述交易不考虑增值税影响。 (3)A公司年初未分配利润为0;B公司其他综合收益100万元为可供出售金融资产公允价值变动的利得。 (4)不考虑递延所得税影响。 (二)逐级合并 先由B公司合并D公司、再由A公司合并C、E公司逐级编制合并财务报表。(见表2)  1.B公司层级合并 B公司合并: (1)权益法调整 借:长期股权投资 116.80 贷:投资收益 116.80 (2)权益抵消分录 借:股本 625.00 资本公积 — 其他综合收益 — 盈余公积 15.00 未分配利润 131.00 贷:长期股权投资 616.80 少数股东权益 154.20 (3)损益抵消分录 借:投资收益 116.80 少数股东损益 29.20 未分配利润——年初 — 贷:未分配利润——本年 146.00 (4)内部交易、往来抵消分录 a交易抵消 借:营业收入 100.00 贷:营业成本 96.00 存货 4.00 b内部往来抵消 借:应付账款 100.00 贷:应收账款 100.00 c联营企业顺流交易抵消 借:营业收入 80.00 贷:营业成本 72.00 投资收益 8.00 2.A公司层级合并(见表3)

1.B公司层级合并 B公司合并: (1)权益法调整 借:长期股权投资 116.80 贷:投资收益 116.80 (2)权益抵消分录 借:股本 625.00 资本公积 — 其他综合收益 — 盈余公积 15.00 未分配利润 131.00 贷:长期股权投资 616.80 少数股东权益 154.20 (3)损益抵消分录 借:投资收益 116.80 少数股东损益 29.20 未分配利润——年初 — 贷:未分配利润——本年 146.00 (4)内部交易、往来抵消分录 a交易抵消 借:营业收入 100.00 贷:营业成本 96.00 存货 4.00 b内部往来抵消 借:应付账款 100.00 贷:应收账款 100.00 c联营企业顺流交易抵消 借:营业收入 80.00 贷:营业成本 72.00 投资收益 8.00 2.A公司层级合并(见表3)  B公司合并 C公司 E公司 (1)权益法调整 借:长期股权投资 331.04 144.00 8.00 贷:投资收益 251.04 144.00 8.00 其他综合收益 80.00 (2)权益抵消分录 借:股本 1250.00 1875.00 1000.00 资本公积 — — — 其他综合收益 100.00 — — 盈余公积 21.70 18.00 7.50 未分配利润 292.10 162.00 67.50 贷:长期股权投资 1331.04 1644.00 860.00

B公司合并 C公司 E公司 (1)权益法调整 借:长期股权投资 331.04 144.00 8.00 贷:投资收益 251.04 144.00 8.00 其他综合收益 80.00 (2)权益抵消分录 借:股本 1250.00 1875.00 1000.00 资本公积 — — — 其他综合收益 100.00 — — 盈余公积 21.70 18.00 7.50 未分配利润 292.10 162.00 67.50 贷:长期股权投资 1331.04 1644.00 860.00