云南省图书馆机构用户,欢迎您!

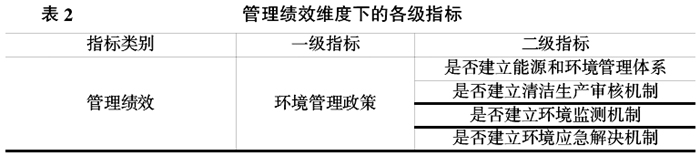

(二)管理绩效维度 重污染行业更加需要将环境治理方案融入到企业生产经营过程中,对粗放的生产模式进行改革,因此管理绩效指标的选取侧重于环境管理政策的实践方面,将重点从污染点源的监测过渡到对内部管理体系的控制中。其中,建立能源和环境管理体系是企业环保战略的基本框架,清洁生产审核体制促进企业实施污染防治的源头控制与过程控制,环境监测机制是实施末端控制与环境检测的重要手段,针对环境事故的发生,环境应急解决机制将完善企业环境管理过程中可能出现的漏洞。具体指标见表2。

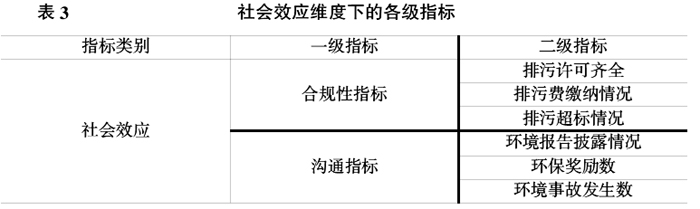

(二)管理绩效维度 重污染行业更加需要将环境治理方案融入到企业生产经营过程中,对粗放的生产模式进行改革,因此管理绩效指标的选取侧重于环境管理政策的实践方面,将重点从污染点源的监测过渡到对内部管理体系的控制中。其中,建立能源和环境管理体系是企业环保战略的基本框架,清洁生产审核体制促进企业实施污染防治的源头控制与过程控制,环境监测机制是实施末端控制与环境检测的重要手段,针对环境事故的发生,环境应急解决机制将完善企业环境管理过程中可能出现的漏洞。具体指标见表2。  (三)社会效应维度 社会效应指标是站在社会角度进行环境绩效评价,主要反映企业是否符合社会环境绩效的标准,是否达到了利益相关者对企业业绩评价的基本要求。对于社会来说,重污染行业的生产经营过程需要满足相关法律法规标准,才能保证企业的持续经营,因此合规性指标中指标反映的是重污染行业在市场中的基本要求。在重污染行业的环境绩效评价体系中,沟通指标是重污染企业与社会公众联系的媒介,环境报告的披露情况激励企业积极进行环境信息披露,这将与未来环境信息披露制度的建立健全相呼应,环保奖励数与环境事故发生数在指标体系中还应当辅以附注加以说明。具体评价指标见表3。

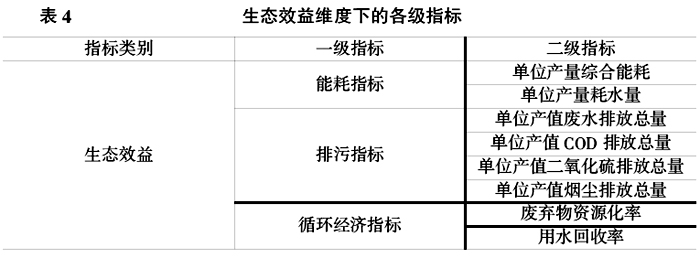

(三)社会效应维度 社会效应指标是站在社会角度进行环境绩效评价,主要反映企业是否符合社会环境绩效的标准,是否达到了利益相关者对企业业绩评价的基本要求。对于社会来说,重污染行业的生产经营过程需要满足相关法律法规标准,才能保证企业的持续经营,因此合规性指标中指标反映的是重污染行业在市场中的基本要求。在重污染行业的环境绩效评价体系中,沟通指标是重污染企业与社会公众联系的媒介,环境报告的披露情况激励企业积极进行环境信息披露,这将与未来环境信息披露制度的建立健全相呼应,环保奖励数与环境事故发生数在指标体系中还应当辅以附注加以说明。具体评价指标见表3。  (四)生态效益维度 生态效益评价从环境角度出发,对由于企业生产经营而产生的环境负担进行全面的分析。重污染行业对环境的影响集中表现在资源消耗、污染物排放方面。根据湖北省上市公司的披露情况,重污染行业的主要污染物为废水、COD、SO2和烟尘,因此排污指标的选取重点针对这几种污染物的检测,而综合能耗指标为了简化和统一量化标准,使用标准煤的消耗做为参考依据。循环经济指标从属于ISO14031环境绩效评估体系中的操作绩效指标,是企业环境管理操作过程中综合效益的体现,但由于循环经济将直接对环境产生正的外部性,因此本文将其作为生态效益指标的一部分。具体评价指标见表4。

(四)生态效益维度 生态效益评价从环境角度出发,对由于企业生产经营而产生的环境负担进行全面的分析。重污染行业对环境的影响集中表现在资源消耗、污染物排放方面。根据湖北省上市公司的披露情况,重污染行业的主要污染物为废水、COD、SO2和烟尘,因此排污指标的选取重点针对这几种污染物的检测,而综合能耗指标为了简化和统一量化标准,使用标准煤的消耗做为参考依据。循环经济指标从属于ISO14031环境绩效评估体系中的操作绩效指标,是企业环境管理操作过程中综合效益的体现,但由于循环经济将直接对环境产生正的外部性,因此本文将其作为生态效益指标的一部分。具体评价指标见表4。