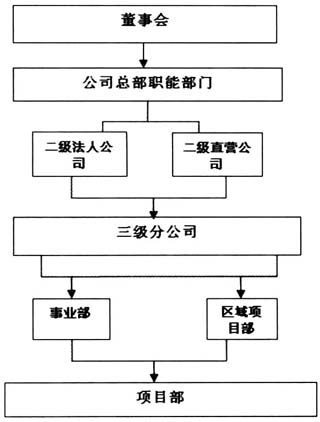

伴随着宏观经济增速放缓,自2013年房地产市场陷入低谷以来,建筑市场竞争日益白热化,施工企业在寻求规模扩张过程中,自有资金支持越来越力不从心,企业不得不寻求高额融资成本的银行借贷、债券融资,甚至民间借贷等直接融资方式。企业的再发展不再主要依靠主业现金流入支撑,而是需要外部筹资资金流入进行弥补,对企业长久发展来讲,这种模式是难以为继的,必将给企业带来资金断裂的风险,特别是大中型施工企业,资金断裂不仅使企业陷入破产风险,更将给社会带来巨大的社会成本。为寻求企业可持续发展之路,跟上国家经济转型步伐,应收款项管理重新回到施工企业研究课题。不同于中小型施工企业直管项目模式,大型施工企业集团组织机构层级多。在对项目的管理上,管理执行率在过程中流失,所以应收款项管理一直是大型施工企业财务管理的长久课题,尤其是应收款项管理水平量化和考核问题。为探讨大型施工企业应收款项管理水平量化、考核问题,本文选择世界最大建筑承包商中国建筑股份有限公司(下称“中建股份”)旗下重要的骨干企业中国建筑第七工程有限公司(下称“中建七局”)为案例研究对象,设计应收款项考核在绩效评价中应用的方案,并对方案进行实证研究。 一、施工企业应收款项概念 对一般企业来说,应收款项是指应收账款和其他应收款,但是鉴于施工企业特殊的债权债务确认模式,在本文中应收款项包括应收账款、其他应收款和已完工未结算款。 (一)施工企业应收账款概念 建筑施工企业承建工程应向发包单位收取的工程价款和列入营业收入的其他款项,以及对外销售商品、产品及提供劳务作业等,应向购货单位或接受劳务、作业的单位收取的款项。 (二)施工企业其他应收款概念 除应收票据、应收账款和预付账款以外,企业应收、暂付其他单位或个人的各种款项。主要包括在施工经济活动过程中暂付的各类保证金、备用金等。 (三)已完工未结算款概念 反映企业实施建造经济活动过程中已完工部分但尚未办理结算的价款总额,在资产负债表“存货”项目下单列项目反映。简言之就是已经施工完成的工作量价值没有得到客户以工程结算的方式批复的金额。 从已完工未结算款概念可以看出,已完工未结算款是会计核算在存货,但事实上是企业已确认成本未来确认的债权。研究施工企业应收款项管理,尤其是在目前“现金为王”的市场竞争环境下,将已完工未结算款纳入企业应收款项管理范畴显得尤为重要,也是真正探寻施工企业应收款项管理的前提。 二、案例研究 (一)中建七局组织结构 据2014年中建股份披露年报显示,中建七局作为中建股份重要的二级子企业,资产509亿元,营业收入494亿元,根据我国统计局最新的2011年企业规模等级划分标准,中建七局显然是大型施工企业集团,相应的其组织结构也比较复杂。根据前期企业调查研究,该企业组织结构是直线—职能性金字塔型结构,共有六层行政组织结构,企业生产实施职能主要在第六层——项目部,上五层主要行使市场开拓、企业管理等职能。从企业组织架构和职能划分来看,经营主体在项目,应收款项产生在项目,管理权在公司以及事业部。

图1企业组织结构 (二)中建七局应收款项管理体系 作为一个组织结构清晰、管理成熟的大型施工企业集团,应收款项管理一直是企业管理重点,特别是最近几年,企业简化管理结构,建立公司、分公司及项目部三层级应收款项管理组织体系,其中原企业组织结构中的二级法人/直营公司、三级分公司以及事业部/区域项目部合并成为管理体系中的二级分公司。顶层设计应收款项管理方案,统一、规范管理制度,大大提高了应收款项管理自上而下的执行效率。 1.三层级管理职能 三层级管理组织结构采取“倒金字塔”模式,在每一层级设立管理委员会,由一级委员会统一领导,规范各级、各业务系统职责,本级管理组织向上一级机构负责。各级管理委员会成员由应收款管理全过程涉及的管理系统负责人为组织成员,推选牵头负责部门,组织负责人作为最终责任人。 在管理职能划分上,一级管理委员会(公司层面)负责制定管理方案、监督过程实施与事后研究分析。二级管理机构(分公司层面)主要起上传下达的职能,分解、细化方案、过程中管理与反馈以及事后分析。三级机构项目部(项目部层面)作为最终执行者,负责管理方案的落实及反馈。 2.应收款项考核方式 (1)考核主体 目前企业应收款项考核实施主体主要在两层级,一级管理委员会对二级管理层级实施,二级管理层级对项目实施,二级管理委员会和项目部的年度应收款项管控目标完成情况作为管理结果考评标准。 由于施工企业应收款项增长与收入增长有直接的联系,应收款项管控目标均由一级管理委员会根据企业年度营业收入预算,提出应收款项年度绝对值的管控目标。