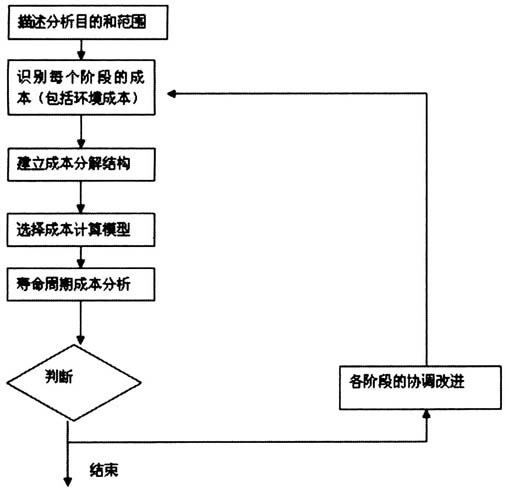

进入21世纪以来,随着我国经济的快速发展,旅游消费逐步成为我国的一大消费热点,作为旅游业三大支柱之一的酒店业尤其是高星级酒店对国民经济的贡献度不断提高。根据相关数据显示,自2000~2008年间,全国酒店复合年增长率为13%,从整体发展来看我国酒店项目的建设已经进入高峰期。酒店项目具有投资额大、生命周期长、参与方众多、项目风险度高等特点。对酒店投资者而言,在酒店建设过程中必须考虑到如何有效实现酒店项目的商业价值以及如何在未来的运营中及早收回项目初始投资的问题,如何控制酒店项目建设成本、缩短资金回收期成为众多酒店投资者最为关注的问题。 一、酒店建设项目成本控制存在的问题 (一)忽视项目决策与设计阶段的成本控制 投资者普遍重视项目实施阶段成本控制,忽视项目决策和设计阶段的成本控制;重视项目建设成本控制,忽视酒店运行费用控制。由于投资者未能站在酒店全生命周期的视角对项目进行整体系统的成本控制,造成目前酒店建设成本管理模式片面追求较低的建设成本,而项目建成后运行和维护费用较高。 (二)酒店投资建管分离 酒店经营管理者很少参与前期规划与工程建设,酒店建成后,再由建设方交付管理方进行管理。一方面,将造成酒店建设方易从本位出发,在项目目标成本制定时,只注重建设期间的一次性投资,较少考虑酒店项目经营管理时的运营成本;另一方面,建设方对酒店设施设备运营情况以及维修和保养费用通常了解不多。这都将导致酒店运营阶段费用过高。 (三)缺乏系统完善的技术标准与成本评价方法 投资者对酒店项目的品质要求、质量目标、技术要求定义模糊,缺乏系统完善的技术标准和成本评价方法,而在酒店规划设计、工程招标、货物采购等环节往往又以“低价”为原则,造成低价但非优质。在酒店经营过程中,出现酒店的设计、系统和设备材料难以满足酒店使用需求或设施设备更新周期短、运营能耗高等问题。 (四)缺乏科学合理的价值评价体系与资源分配手段 在国内酒店项目建设中,投资者在资金和资源投入方面常常进入两个误区:一方面是重外表、轻内在;重装修、轻机电;重施工、轻设计,在富丽堂皇的装修背后是故障频发、使用不便的设施设备。另一方面是投资前松后紧,项目前期盲目追求高端品质,加大投资;项目后期发现预算超支,又盲目压缩成本。如此不合理的资源配置势必造成酒店在运营期无法为客人提供物有所值的舒适环境和优质服务,难以实现其应有的价值。 二、基于全生命周期的酒店建设项目成本控制 (一)全生命周期成本分析的概念 LCCA(Life Cycle Cost Analysis,全生命周期成本分析)是一种实现项目全生命周期,包括建设前期、建设期、运营使用期和拆除期等阶段总成本最小化的理论体系。LCCA方法作为项目投资决策的重要分析工具,在项目前期决策、设计、实施过程中用于指导设计方案选择、系统配置比较、设备材料选择,可以帮助投资者从项目生命周期的范围来考虑节约成本,实现项目全生命周期总费用的最小化,从而使项目具有较高的价值。 如上所述,酒店建设项目全生命周期成本分析系统可以理解为:有计划、有步骤地收集、组织酒店项目设计、实施、运营各阶段的生命周期费用数据,并通过一套完整的生命周期费用分析过程加以处理,从而使酒店项目的价值得以优化的方法。项目生命周期成本分析的核心是识别生命周期各阶段的费用项目,并按照一定的成本估算模型与方法进行成本费用的定量化估算和分析,最终得到项目的生命周期成本,并在此基础上进行项目的决策。建设项目生命周期成本估算分析的技术框架,如图1所示。首先,确定项目的评价范围,并定义作为分析基础的假设、限制和约束条件。其次,在确定的评价范围内,识别项目各个阶段的成本,在此基础上建立项目的生命周期成本分解结构(Cost Breakdown SIruczure,CBS)。对项目生命周期各阶段所有产生的费用,确定其费用类型,并按照类别分类汇总。费用类型应该分解到成本分析所要求的独立费用要素,以确保费用分析的易操作性。再次,选择适当的成本估算模型。模型的构建是以生命周期成本分析为基础的,所选择的模型可能是一种或多种,这些模型应该考虑货币的时间价值。在这个阶段还需要确定估算模型所需要的基础数据,模型涉及的费用要素应满足HCC估算的输出要求,以为实现项目的生命周期的优化提供指导。最后,项目成本分析。通过项目的成本分解结构,分析相关成本要素及各要素之间的关系,探索项目生命周期内各阶段工作对项目各要素成本的影响。

图1 项目生命周期成本估算分析技术框架 (二)酒店建设项目成本控制的关键节点 1.项目投资决策阶段的成本控制。酒店建设的最终目标是根据酒店的市场定位,建设并交付符合酒店管理要求和标准的产品,以获得预期的收益,酒店的收入来源主要包括客房、餐饮会议、娱乐等部分,表1为酒店收入构成比例表。因此,酒店的成本控制应建立在酒店单位面积的投入产出比基础上,以达到较高的投资收益水平。