云南省图书馆机构用户,欢迎您!

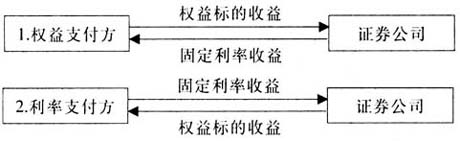

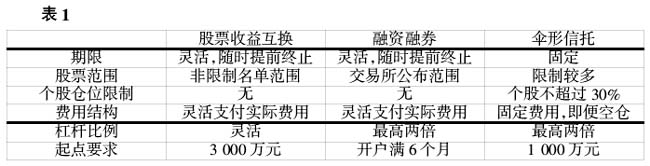

图1 股票收益互换业务的基本形式 二、保证金交易功能原理 保证金交易是信用交易的一种,是指客户通过提供一定比例履约担保物的保证金形式向他人融资、融券进行证券交易的行为。在沪、深股市的早期阶段,信用交易被严厉禁止。1999年实施的《证券法》中就明文规定股票交易实行银货两讫的交易规则,也就是不允许信用交易。但不久之后修订的《证券法》取消了这一规定,也就是说,自此以后开展保证金交易在法律上被许可。一直以来,人们习惯上所说的保证金交易,基本上就是指融资买入股票的操作。事实上,但凡能够创造资金杠杆、扩大交易规模的业务,包括一些权益类收益互换业务,都具有保证金交易功能。 目前比较常见的保证金交易形式有证券公司经证监会批准的融资融券业务,信托公司发行的伞形信托产品,还有很多民间的配资。本文所介绍的权益类收益互换业务同上述业务和产品一样,投资者作为承担高风险、获得高收益的劣后受益人,利用了资金杠杆、扩大了交易规模,具有保证金交易功能。权益类收益互换业务和融资融券业务、伞形信托产品比较见表1。

图1 股票收益互换业务的基本形式 二、保证金交易功能原理 保证金交易是信用交易的一种,是指客户通过提供一定比例履约担保物的保证金形式向他人融资、融券进行证券交易的行为。在沪、深股市的早期阶段,信用交易被严厉禁止。1999年实施的《证券法》中就明文规定股票交易实行银货两讫的交易规则,也就是不允许信用交易。但不久之后修订的《证券法》取消了这一规定,也就是说,自此以后开展保证金交易在法律上被许可。一直以来,人们习惯上所说的保证金交易,基本上就是指融资买入股票的操作。事实上,但凡能够创造资金杠杆、扩大交易规模的业务,包括一些权益类收益互换业务,都具有保证金交易功能。 目前比较常见的保证金交易形式有证券公司经证监会批准的融资融券业务,信托公司发行的伞形信托产品,还有很多民间的配资。本文所介绍的权益类收益互换业务同上述业务和产品一样,投资者作为承担高风险、获得高收益的劣后受益人,利用了资金杠杆、扩大了交易规模,具有保证金交易功能。权益类收益互换业务和融资融券业务、伞形信托产品比较见表1。  保证金交易在境外拥有成熟的市场,是很普遍的交易方式,也是提高金融活动效率、促进经济逆周期调节的重要工具。因此,保证金交易在我国证券市场的正面作用也不容小觑。以融资融券业务为例,除了放大交易、活跃市场、增强流动性等有利影响,通过对比美国、日本等国家的“双融”交易制度可以发现,在允许从事融资融券交易的证券公司资格、客户资格、对保证金的设置以及个人信用额度的限制等方面,沪、深两市的相关约束其实最严格。 此前,一些信托账户以非实名制形式与证券公司交易系统对接,为风险控制带来了很大的难度,在股灾中造成了较大的损失。有人将股灾的发生归咎于保证金交易模式,尤其是场外配资的盛行。确实,眼下的技术细节上确实存在不少问题,譬如融资融券余额与流通市值的比例偏高(海外市场的比值通常在2%以内,而沪、深股市的比值可以高达4%以上);伞形信托方面,一些伞形信托的维持保证金比例偏低,允许的持股集中度较高;民间配资方面,一些民间配资的杠杆率更是达到5∶1、甚至9∶1的水平。上述因素在股市下跌、甚至超跌的背景环境下,自然会引发相关投资者的账户信用危机。 总之,保证金交易是现代金融活动的重要组成部分,合规使用杠杆是现代资本市场的基本规则之一。从全球主要市场的评估来看,保证金交易工具已日趋成熟,对市场的影响总体上利大于弊。因此保证金交易有其存在的必要性,因而具有保证金交易功能的场外衍生品业务,尤其是权益类收益互换业务也有其发展的必然性。 三、业务方案设计 (一)交易流程。(1)业务申请。客户向证券公司提出权益类收益互换业务申请。(2)审查要点。证券公司对客户进行资格审查,如净资产规模不低于3 000万元、证券投资经验不少于3年等。(3)签署主协议。客户与证券公司签署《权益类收益互换交易主协议》、补充协议、股票收益互换交易履约担保协议等,并签署权益类收益互换业务风险揭示书。(4)提交交易指令。具体执行每一笔交易前,客户向证券公司提交《交易申请书》,以此下达交易指令。证券公司接收并处理指令,执行完成后向客户提供《交易确认书》,双方确认成交要素。(5)追加/提取履约担保品(保证金)。根据协议约定,客户须视损益变化追加/提取履约担保品,具体估值由证券公司提供。(6)终止结算。互换交易终止,双方根据协议约定划付资金完成交易结算。

保证金交易在境外拥有成熟的市场,是很普遍的交易方式,也是提高金融活动效率、促进经济逆周期调节的重要工具。因此,保证金交易在我国证券市场的正面作用也不容小觑。以融资融券业务为例,除了放大交易、活跃市场、增强流动性等有利影响,通过对比美国、日本等国家的“双融”交易制度可以发现,在允许从事融资融券交易的证券公司资格、客户资格、对保证金的设置以及个人信用额度的限制等方面,沪、深两市的相关约束其实最严格。 此前,一些信托账户以非实名制形式与证券公司交易系统对接,为风险控制带来了很大的难度,在股灾中造成了较大的损失。有人将股灾的发生归咎于保证金交易模式,尤其是场外配资的盛行。确实,眼下的技术细节上确实存在不少问题,譬如融资融券余额与流通市值的比例偏高(海外市场的比值通常在2%以内,而沪、深股市的比值可以高达4%以上);伞形信托方面,一些伞形信托的维持保证金比例偏低,允许的持股集中度较高;民间配资方面,一些民间配资的杠杆率更是达到5∶1、甚至9∶1的水平。上述因素在股市下跌、甚至超跌的背景环境下,自然会引发相关投资者的账户信用危机。 总之,保证金交易是现代金融活动的重要组成部分,合规使用杠杆是现代资本市场的基本规则之一。从全球主要市场的评估来看,保证金交易工具已日趋成熟,对市场的影响总体上利大于弊。因此保证金交易有其存在的必要性,因而具有保证金交易功能的场外衍生品业务,尤其是权益类收益互换业务也有其发展的必然性。 三、业务方案设计 (一)交易流程。(1)业务申请。客户向证券公司提出权益类收益互换业务申请。(2)审查要点。证券公司对客户进行资格审查,如净资产规模不低于3 000万元、证券投资经验不少于3年等。(3)签署主协议。客户与证券公司签署《权益类收益互换交易主协议》、补充协议、股票收益互换交易履约担保协议等,并签署权益类收益互换业务风险揭示书。(4)提交交易指令。具体执行每一笔交易前,客户向证券公司提交《交易申请书》,以此下达交易指令。证券公司接收并处理指令,执行完成后向客户提供《交易确认书》,双方确认成交要素。(5)追加/提取履约担保品(保证金)。根据协议约定,客户须视损益变化追加/提取履约担保品,具体估值由证券公司提供。(6)终止结算。互换交易终止,双方根据协议约定划付资金完成交易结算。