云南省图书馆机构用户,欢迎您!

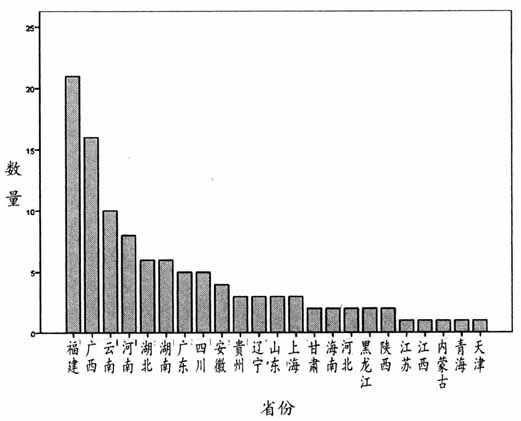

图1 涉及司法会计鉴定贪污案件的省份分布图 (1)三个省份的刑事案件在所有案件中占了绝对比例。从表1可以看出,福建、广西和云南涉及司法会计鉴定的案件类别绝大部分集中于刑事案件,而在这些刑事案件中,贪污案由又占据了至少1/3的比例。而作为对比省份的吉林,本身涉及司法会计鉴定的刑事案件在所有案件中的比例就很低,贪污案件的绝对数量自然很少(0例)。因此,涉及司法会计鉴定的贪污案件的地理分布事实上是与刑事案件的分布密切相关的。

图1 涉及司法会计鉴定贪污案件的省份分布图 (1)三个省份的刑事案件在所有案件中占了绝对比例。从表1可以看出,福建、广西和云南涉及司法会计鉴定的案件类别绝大部分集中于刑事案件,而在这些刑事案件中,贪污案由又占据了至少1/3的比例。而作为对比省份的吉林,本身涉及司法会计鉴定的刑事案件在所有案件中的比例就很低,贪污案件的绝对数量自然很少(0例)。因此,涉及司法会计鉴定的贪污案件的地理分布事实上是与刑事案件的分布密切相关的。  (2)司法会计鉴定在三个省份中具备了专业和人员优势。《刑事诉讼法》第十八条规定:“贪污贿赂犯罪,国家工作人员的渎职犯罪,国家机关工作人员利用职权实施的非法拘禁、刑讯逼供、报复陷害、非法搜查的侵犯公民人身权利的犯罪以及侵犯公民民主权利的犯罪,由人民检察院立案侦查。”由于贪污案件由检察院立案侦查,检察机关所属的技鉴部门在司法会计鉴定方面就发挥了不可替代的作用,三个省份中,除广西和云南分别有2例司法会计鉴定由社会中介机构(司法鉴定中心或司法鉴定所)出具鉴定意见,其他全部由检察院的技鉴部门出具鉴定意见。这使得司法会计鉴定在这三个省份具备了更佳的专业优势和人员优势,其业务上的可行性也就随之提高,从而进一步推动了司法会计鉴定在这三个省份贪污案件侦办过程中的运用。 (二)基于被告身份的统计分析 按照被告的身份和在案件中所起的作用,将被告划分为以下类别: (1)对涉鉴贪污案件被告为村干部的统计分析。涉鉴贪污案件的被告数量的1/3为村干部,整体来看,这与我国一贯重视三农问题,不断加大对农村地区的资金投入和各种款项补贴密切相关,更重要的是,由于我国城镇化的加速,越来越多的农村土地被国家征用,也就涌现出越来越多土地补偿款的贪污案件,这些都造就了村干部成为贪污“主力军”的大背景。具体到本文涉及的裁判文书而言,村干部涉及贪污案件如此之多的原因主要包括以下方面:村干部在所在村庄几乎都是“一言堂”,对涉及的资金往来拥有绝对话语权;村干部往往文化水平不高,对资金核算不明就里,对财务会计问题漠然视之;由于长期同居一村,村干部之间的联系更紧密,更容易互相串通,截留国家补助、补偿款,从而导致财务会计问题的发生。

(2)司法会计鉴定在三个省份中具备了专业和人员优势。《刑事诉讼法》第十八条规定:“贪污贿赂犯罪,国家工作人员的渎职犯罪,国家机关工作人员利用职权实施的非法拘禁、刑讯逼供、报复陷害、非法搜查的侵犯公民人身权利的犯罪以及侵犯公民民主权利的犯罪,由人民检察院立案侦查。”由于贪污案件由检察院立案侦查,检察机关所属的技鉴部门在司法会计鉴定方面就发挥了不可替代的作用,三个省份中,除广西和云南分别有2例司法会计鉴定由社会中介机构(司法鉴定中心或司法鉴定所)出具鉴定意见,其他全部由检察院的技鉴部门出具鉴定意见。这使得司法会计鉴定在这三个省份具备了更佳的专业优势和人员优势,其业务上的可行性也就随之提高,从而进一步推动了司法会计鉴定在这三个省份贪污案件侦办过程中的运用。 (二)基于被告身份的统计分析 按照被告的身份和在案件中所起的作用,将被告划分为以下类别: (1)对涉鉴贪污案件被告为村干部的统计分析。涉鉴贪污案件的被告数量的1/3为村干部,整体来看,这与我国一贯重视三农问题,不断加大对农村地区的资金投入和各种款项补贴密切相关,更重要的是,由于我国城镇化的加速,越来越多的农村土地被国家征用,也就涌现出越来越多土地补偿款的贪污案件,这些都造就了村干部成为贪污“主力军”的大背景。具体到本文涉及的裁判文书而言,村干部涉及贪污案件如此之多的原因主要包括以下方面:村干部在所在村庄几乎都是“一言堂”,对涉及的资金往来拥有绝对话语权;村干部往往文化水平不高,对资金核算不明就里,对财务会计问题漠然视之;由于长期同居一村,村干部之间的联系更紧密,更容易互相串通,截留国家补助、补偿款,从而导致财务会计问题的发生。