云南省图书馆机构用户,欢迎您!

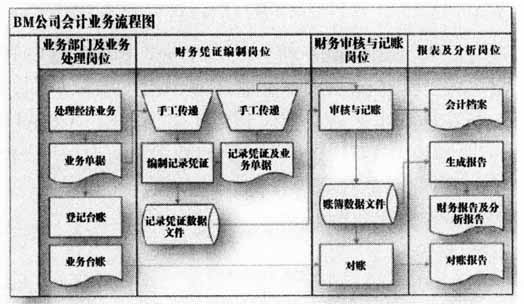

图1 BM公司会计业务流程图 (二)财务信息系统的结构 (1)财务软件。使用用友U890应用套件,目前正在运行的模块包括:总账模块、工薪、固定资产管理、合同管理、存货等模块。(2)网络结构。用友ERP-U8软件属于C/S应用,虽然提供B/S模块,但功能相对较少,在实际应用中采取远程部署。 (三)财务人员日常工作重点 具体包括:处理业务人员传递的单据(财务报销、填制凭证);办理对外资金收付及填制凭证工作;成本管理工作;由于不能保障每个内部核算单位有两名会计人员,总部财务负责对只有一名财务人员所处理业务的稽核工作。公司分支机构由于业务特点或工程规模不同,业务量也不相同。 (四)系统运行效果 一是资金收付业务能够在业务办理完成后的当天或第二天填制凭证;二是业务资料一般月底之前能够齐全,即时结清的业务资料当周齐全,但对外支付之前必须形成账面记录;三是月度财务报告由系统生成,一般每月6日之前完成。 二、BM公司财务信息化存在的问题 (一)信息化未对财务工作形成有效的支持 (1)一是财务信息化进展缓慢,水平不高。BM公司财务信息化工作持续18年,但进展缓慢,信息化程度不高。同行业中尚未实现全公司“一套账”的企业,也都处于财务信息化的初级阶段,财务信息化进展甚微。在过去10年财务会计工作技术手段未发生实质性变化,财务部门业务能力主要取决于组织形式和人员能力;人员能力体现为人员数量和个人业务水平。(2)信息化未成为企业财务管理的有效手段。在财务信息化期内,企业经历两次机构改革、资产分立重组、国有企业改制、企业经营扩张等重大变动,但是企业组织形式并未发生较大变化,依然采取金字塔式的分级管理。2006年以来,企业年经营规模从2亿多增加到了2010年的12亿,财务人员的总数基本未变(2007年由于机构调整将原来由物资部门管理的材料会计合并由财务部门统一管理),业务增长导致财务部门工作量急剧增加,因此财务部门将原来负责的固定资产、物资核算等向其他业务部门移交。 (二)财务信息系统不完善 (1)系统功能不完善,对施工生产过程反映不全面。缺少采购环节的管理功能,无法反映采购计划制定、请购、供应商的选择、合同的签订一系列过程,不能监督价格的形成过程;缺少施工现场消耗的管理功能,无法反映具体施工部位材料、工日、机械台班的消耗情况;缺少现场统计功能,无法感知每天的现场形象进度情况;缺少实时的资金管理系统,无法满足资金及时调度和集中使用。(2)系统的集成化程度不高,数据来源单一。虽然使用同一ERP软件的不同模块如合同管理、存货管理、工薪管理,但未完成模块间数据传递,没有实现数据及资料的共享。调查发现,部分企业财务核算、OA协同办公、工程项目综合管理、人事管理等管理软件分系统独立运行,形成了信息孤岛,重复录入的工作量很大,使得员工对信息化存有抵触情绪。结合BM公司对项目施工过程控制要求判断,作为企业信息系统核心的财务部门无法及时反映施工过程中的进度、消耗等成本要素,对企业业务的财务感知能力差(反映不及时、不全面、不详细),无法满足企业成本控制的要求。 (三)财务信息质量不高 (1)财务数据不能及时反映施工现场的实际情况。会计业务的起点是业务部门所传递业务资料;业务资料要经过业务部门归集、审核,不能在第一时间传递给财务部门;BM公司的情况是月度可以全部传递到位,即月度财务数据与现场实际情况最长时会相差一月。(2)财务数据可靠性差。业务完成后资料传递给业务部门,再传递给财务,财务人员拿到资料时业务早已结束,无法了解业务发生时的实际情况,难以判断资料的准确与完整,会计审核的实质性作用有限。(3)财务数据相关性差。原始资料的事后性而且只能反映点上的状况,对业务活动的感知不够全面,甚至会漏掉重点;成本中的分包、机械租赁等作业活动,在施工期间持续发生,但在产生结算资料之前,财务记录没有反映。 三、BM公司财务信息化改进措施 (一)明确财务信息系统应具备的功能 分析BM公司经营特点和IT技术发展趋势,可以将财务信息系统从管理信息系统功能和财务会计工作流程两个层面去定义:一是管理信息系统应具备的功能:对业务进展情况感知(数据采集);数据的传输(实时通讯);信息的处理;预警(与定额、标准的比对)。二是财务会计工作流程的划分。基层财务工作内容:对业务的执行进行专业指导;核对数据与资料的一致性,审核资料与现场实际一致性。总部财务工作内容:对业务执行过程进行计划、预算等的控制;对系统所提供的信息进行分析、评价,以专业报告的形式提交决策层。财务人员的工作主要体现在流程的两端:面向业务流程的指导和审核;对数据的专业分析和报告。财务工作职能分为两个层次:一是确保数据的可靠、资料的完整;二是财务分析与评价。BM公司主要的管理要求是有效的过程控制,财务信息系统对经济运行的感知能力就非常重要,表现为:财务人员对业务的及时指导;感知设备与业务相联;资料与数据的及时核对;数据实时传递和处理;对数据分析利用。概括说,就是要建立实时财务信息系统,实现财务与业务的融合或伴随进行。基本运行方式如图2。

图1 BM公司会计业务流程图 (二)财务信息系统的结构 (1)财务软件。使用用友U890应用套件,目前正在运行的模块包括:总账模块、工薪、固定资产管理、合同管理、存货等模块。(2)网络结构。用友ERP-U8软件属于C/S应用,虽然提供B/S模块,但功能相对较少,在实际应用中采取远程部署。 (三)财务人员日常工作重点 具体包括:处理业务人员传递的单据(财务报销、填制凭证);办理对外资金收付及填制凭证工作;成本管理工作;由于不能保障每个内部核算单位有两名会计人员,总部财务负责对只有一名财务人员所处理业务的稽核工作。公司分支机构由于业务特点或工程规模不同,业务量也不相同。 (四)系统运行效果 一是资金收付业务能够在业务办理完成后的当天或第二天填制凭证;二是业务资料一般月底之前能够齐全,即时结清的业务资料当周齐全,但对外支付之前必须形成账面记录;三是月度财务报告由系统生成,一般每月6日之前完成。 二、BM公司财务信息化存在的问题 (一)信息化未对财务工作形成有效的支持 (1)一是财务信息化进展缓慢,水平不高。BM公司财务信息化工作持续18年,但进展缓慢,信息化程度不高。同行业中尚未实现全公司“一套账”的企业,也都处于财务信息化的初级阶段,财务信息化进展甚微。在过去10年财务会计工作技术手段未发生实质性变化,财务部门业务能力主要取决于组织形式和人员能力;人员能力体现为人员数量和个人业务水平。(2)信息化未成为企业财务管理的有效手段。在财务信息化期内,企业经历两次机构改革、资产分立重组、国有企业改制、企业经营扩张等重大变动,但是企业组织形式并未发生较大变化,依然采取金字塔式的分级管理。2006年以来,企业年经营规模从2亿多增加到了2010年的12亿,财务人员的总数基本未变(2007年由于机构调整将原来由物资部门管理的材料会计合并由财务部门统一管理),业务增长导致财务部门工作量急剧增加,因此财务部门将原来负责的固定资产、物资核算等向其他业务部门移交。 (二)财务信息系统不完善 (1)系统功能不完善,对施工生产过程反映不全面。缺少采购环节的管理功能,无法反映采购计划制定、请购、供应商的选择、合同的签订一系列过程,不能监督价格的形成过程;缺少施工现场消耗的管理功能,无法反映具体施工部位材料、工日、机械台班的消耗情况;缺少现场统计功能,无法感知每天的现场形象进度情况;缺少实时的资金管理系统,无法满足资金及时调度和集中使用。(2)系统的集成化程度不高,数据来源单一。虽然使用同一ERP软件的不同模块如合同管理、存货管理、工薪管理,但未完成模块间数据传递,没有实现数据及资料的共享。调查发现,部分企业财务核算、OA协同办公、工程项目综合管理、人事管理等管理软件分系统独立运行,形成了信息孤岛,重复录入的工作量很大,使得员工对信息化存有抵触情绪。结合BM公司对项目施工过程控制要求判断,作为企业信息系统核心的财务部门无法及时反映施工过程中的进度、消耗等成本要素,对企业业务的财务感知能力差(反映不及时、不全面、不详细),无法满足企业成本控制的要求。 (三)财务信息质量不高 (1)财务数据不能及时反映施工现场的实际情况。会计业务的起点是业务部门所传递业务资料;业务资料要经过业务部门归集、审核,不能在第一时间传递给财务部门;BM公司的情况是月度可以全部传递到位,即月度财务数据与现场实际情况最长时会相差一月。(2)财务数据可靠性差。业务完成后资料传递给业务部门,再传递给财务,财务人员拿到资料时业务早已结束,无法了解业务发生时的实际情况,难以判断资料的准确与完整,会计审核的实质性作用有限。(3)财务数据相关性差。原始资料的事后性而且只能反映点上的状况,对业务活动的感知不够全面,甚至会漏掉重点;成本中的分包、机械租赁等作业活动,在施工期间持续发生,但在产生结算资料之前,财务记录没有反映。 三、BM公司财务信息化改进措施 (一)明确财务信息系统应具备的功能 分析BM公司经营特点和IT技术发展趋势,可以将财务信息系统从管理信息系统功能和财务会计工作流程两个层面去定义:一是管理信息系统应具备的功能:对业务进展情况感知(数据采集);数据的传输(实时通讯);信息的处理;预警(与定额、标准的比对)。二是财务会计工作流程的划分。基层财务工作内容:对业务的执行进行专业指导;核对数据与资料的一致性,审核资料与现场实际一致性。总部财务工作内容:对业务执行过程进行计划、预算等的控制;对系统所提供的信息进行分析、评价,以专业报告的形式提交决策层。财务人员的工作主要体现在流程的两端:面向业务流程的指导和审核;对数据的专业分析和报告。财务工作职能分为两个层次:一是确保数据的可靠、资料的完整;二是财务分析与评价。BM公司主要的管理要求是有效的过程控制,财务信息系统对经济运行的感知能力就非常重要,表现为:财务人员对业务的及时指导;感知设备与业务相联;资料与数据的及时核对;数据实时传递和处理;对数据分析利用。概括说,就是要建立实时财务信息系统,实现财务与业务的融合或伴随进行。基本运行方式如图2。