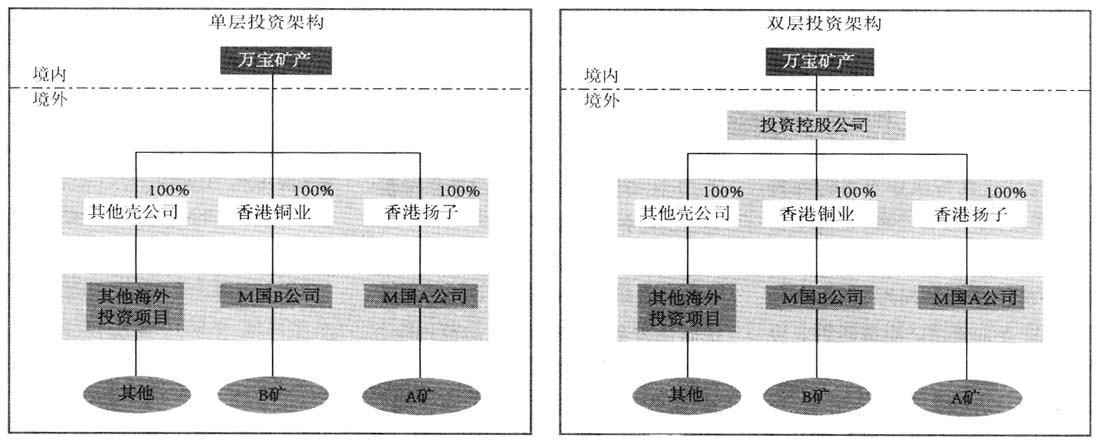

万宝矿产有限公司(以下简称万宝矿产)是中国北方工业公司所属从事海外矿产资源开发和经营的专业子公司。公司自2004年成立之日就迈出“走出去”的步伐。十年来,万宝矿产对照总公司“走出去”的全方位要求,通过逐步探索和实践,初步形成了具有自身特色的财务管理模式和税务管理经验。 一、投资架构的搭建 万宝矿产现有的“四矿一厂”资源项目都在海外,出于整合资源,优化海外项目税务管理、资本管理及融资管理等方面考虑,公司在香港设立了投资控股平台,由初期的单层投资架构搭建起双层投资架构(见图1)。 双层投资架构较单层投资架构的优势在于:一是整合项目公司资源,提升融资能力。单层投资架构是万宝矿产直接持有在香港的项目壳公司,多个壳公司分散并列;双层投资架构是在香港成立一个投资控股公司,万宝矿产直接持有控股公司,再由控股公司持有项目壳公司,投资款的拨付、分红款的汇回均通过控股公司归集、调度,实现了项目公司在香港层面的整合,从而提升了香港平台的融资能力和议价能力,对内则实现了统一管理、分项实施。二是股权结构清晰,便于股权交易。控股公司控制项目壳公司,项目壳公司控制不同国家的项目公司,在引进合作伙伴进行股权运作时,只要转让控股公司持有壳公司的股权即可实现,可以充分发挥香港法律体系健全、金融市场成熟的优势,使股权交易更规范、高效。三是着眼资本市场布局,谋划长远发展战略。双层投资架构的设计为公司未来单个或多个项目资本运营提供了方便的资本架构,为公司谋划资本市场融资打下了基础。 二、总部财务的统管和分权 1.健全海外财务管理体系,培育国际化财务管理团队 作为管控海外子公司的关键一环,万宝矿产制定了健全的海外财务管理体系,培育了一支国际化的财务管理团队。财务管理体系方面,公司总部财务在子公司财务制度建设、财务报表体系、财务信息报送、风险防范、监督审计等方面提出要求并给予一定指导,子公司财务负责建立项目公司的制度程序,建设符合国内财务管理要求的报表体系及项目所在国管理要求的报表体系,负责编制所在国财税手册,识别和防范财税风险;在监督审计上,基于定期报送的财务信息,总部财务会针对关键指标进行分析,发现异常情况时要求海外子公司及时反馈;同时,稽查(审计)部会定期组织专项稽查,了解海外子公司的实时运营情况,并提出相应的建议;总部财务也会安排外部事务所对各子公司进行期中、年末审计,确保无异常事项。财务团队管理方面,公司总部对子公司财务人员岗位做出设置,对于重点项目派出财务总监、财务经理及核心财务人员;子公司财务负责人按照属地化原则,根据岗位要求提出一般财务人员的属地招聘需求,报总部财务部和人力资源部批准;对派出的财务总监和财务经理,要求必须有外语沟通能力和过硬的专业经验,有带队伍的领导能力,有团结协作的奉献精神,有在公司总部财务工作的经验;一般情况下,派出的财务人员任期2~3年,以便财务人员的定期轮换。 2.完善全面预算管理,考核指标区别对待 万宝矿产制定了《万宝矿产有限公司全面预算管理办法》,以全面预算管理为手段,区别不同阶段的项目公司,分解预算目标,提高精细化管理水平,降本增效。海外子公司在预算执行中,要求做到有措施、有跟踪、有反馈、有监督、有考核,形成工作闭环;公司稽查(审计)部对海外子公司预算的执行情况进行专项检查;对于在产子公司,预算指标重在降低生产现金成本,在建项目预算指标重在控制投资支出。万宝矿产依据预算目标制定相关考核目标,考核目标做到有区别、有重点、有针对性,同时保证考核目标的可量化、可对比、可监控,形成了立体化的预算及考核指标体系。 三、融资模式的设计和选择

图1 万宝矿产投资架构图 为满足海外资源项目开发不同阶段的资金需求,公司着眼于境内外两个资本市场,由总部财务统筹安排融资方式及融资结构,做好资金成本动态管理,降低资金使用成本。 1.与国内政策性银行合作,获得中长期优惠贷款 公司海外资源开发周期长,资金需求量大,寻求国内政策性银行中长期优惠贷款是对外融资的首选,保证了项目开发资金需求,有效降低了投资成本。 2.创新融资方式,合理匹配中短期融资 充分利用银行资源,创新融资方式,合理匹配中短期融资,降低融资成本。主要做法包括:内保外贷方式,快速取得境外低成本融资,解决项目收购所需过桥资金等;用大宗商品进口合同争取2~3年期外汇流动资金优惠贷款,临时替换中长期借款;推进“建单通”业务,利用工程进度款结算,从商业银行取得短期融资,延缓中长期借款提款,有效降低投资成本。由此形成了贷款结构多样化、资金成本较低化的融资格局。 3.探讨公司上市方案,冲破资本运作瓶颈 长期看,公司的可持续发展离不开强大资本运作能力的支撑,迅速提升公司资本运作能力,充分利用国内外资本市场的结构性优势冲破资本运作瓶颈,不仅是提升公司国际化经营能力的要求,更是公司转型升级的重要驱动力。总部财务针对公司投资项目均在境外、商业运作模式各不相同的特点,提出了公司资产证券化初步工作重点与思路。 四、会计准则的创新运用 1.创新设计利息资本化方案 M国L矿项目是以万宝矿产本部名义向金融机构申请专项贷款,并按照资源行业通行做法,以小股权、大债权(长期债权)方式投入当地项目公司进行矿山开发。如果贷款利息支出能转移至项目公司,则可以在项目公司层面将利息资本化。但根据中外双方签订的《分成协议》,利息不允许进入当地项目公司费用,只能放在万宝矿产本部或者香港壳公司层面,所以按会计准则的一般理解,对利息无法进行资本化处理。项目建设期内的巨额利息支出必然会对公司当期经营成果产生重大影响。