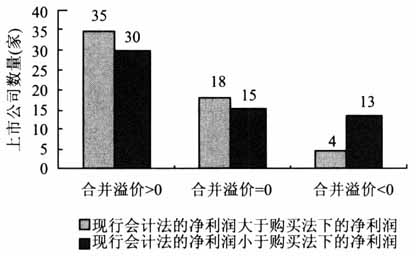

我国发布的《企业会计准则第20号——企业合并》(CAS20),经过多年的执行,仍存在一些值得讨论及修订的问题,尤其是同一控制下的企业合并会计方法,实施中还存在一些问题。 CAS20借鉴《国际财务报告准则第3号——企业合并》(IFRS①)将企业合并定义为:将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。CAS20规定,同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,同一控制下的企业合并采用类似权益结合法。这种以单纯区分是否为同一控制下的企业合并作为选择会计方法的判断标准,能否反映同一控制下企业合并的经济实质,能否反映同一控制下企业合并支付的合并溢价,值得探讨。 Nathan(1988)发现,合并溢价与合并会计方法之间的关系是合并溢价影响合并会计方法,而不是合并会计方法影响合并溢价。Robinson(1990)研究发现,有两方面原因影响合并会计方法和合并溢价之间关系:一是合并会计方法所产生的经济收益的大小会影响合并溢价;二是存在共同决定合并溢价与合并会计方法的因素,影响两者的关系。我国学者研究合并溢价和企业合并会计方法之间关系的很少,研究同一控制下企业合并的合并溢价和会计方法的更是凤毛麟角。 鉴于此,本文选取了2007-2011年沪深两市发生同一控制下企业合并的148家自然人民营上市公司(结合已有控股结构理论,本文将终极控股股东为自然人的民营上市公司界定为自然人民营上市公司)为研究样本,主要研究类似权益结合法是否反映了同一控制下企业合并支付的合并溢价,进而是否反映了同一控制下企业合并的经济实质。 二、同一控制下企业合并的经济实质 企业合并是以产权交易为主要特征的,企业合并的实质是一项特殊类型的企业产权交易。企业产权交易可分为两个层次的内容:第一层包括所有权各项权能在内的整个所有权体系的转让;第二层是在企业所有权不变的前提下,企业经营、收益、处分等权能的转让。在终极控股股东视角下,同一控制下企业合并前后的风险和收益都没有转移,经济资源仍留在企业集团内,仍受控于终极控股股东,最终控制权没有发生实质性的改变,属于第二个层次的产权交易。 CAS20规定的同一控制下的企业合并与FASB在SFAS141附录中列举的同一控制下的企业合并行为②存在很大的区别:CAS20是从组织形式来判断是否属于同一控制下的企业合并,不考虑合并对价的支付方式;FASB注重企业合并的经济实质,企业合并过程中没有出现购买交易,甚至很少出现现金支付合并对价,整个合并过程是权益的整合。从CAS20界定的企业合并和同一控制下的企业合并来看,对于合并双方而言,在同一控制下的企业合并过程中,控制权发生了转移,只是最终控制权没有发生实质性的改变,属于第一个层次的产权交易。此外,在对外报告主体方面,我国大部分同一控制下企业合并的对外报告主体是参与企业合并的购并方,而不是企业集团(终极控股股东)。 由此不难看出,同一控制下的企业合并本身是一个矛盾的结合体,需要从不同方面来分析这一特殊交易,而不能将各方面混在一起来分析。例如,采用现金支付合并对价时,对于终极控股股东而言,不是购买交易;对于合并双方而言,是一种购买交易,发生了控制权转移。在本文统计的样本中,115家公司(占比77.7%)采用了现金支付合并对价。亦即,148家样本公司中,同一控制下企业合并是购并方和被购并方之间的购买交易,而不是权益结合或整合,而且大部分公司采用了现金支付合并对价。 将采用现金支付合并对价的115家样本公司按照类似权益结合法计算的会计利润转换为按照购买法(或收购法)下的会计利润,本文作出以下假设: 假设1:即使会计方法改变,被购并方净资产的评估价值和合并对价仍然不变。在这115家样本公司中,被购并方净资产的评估价值和合并对价等于账面价值的公司很少,大部分公司的评估价值和合并对价大于账面价值。根据已有的实证研究结论,如果改为购买法(或收购法),被购并方净资产的评估价值比现行会计方法下的评估价值大得多,终极控股股东会左右评估机构高估被购并方的净资产价值,同时压低支付的合并对价,这样一来,就会产生更多的当期损益(营业外收入),从而提升当期公司业绩。为了尽可能减少调整时的主观估计和判断,故作此假设。 假设2:不考虑所得税费用。由于所得税费用不仅涉及当期应交所得税,还涉及递延所得税(包括递延所得税资产和递延所得税负债),因此,如果考虑所得税费用,将会导致整个调整过程异常繁琐,而且上市公司年报中没有披露具体业务事项涉及的递延所得税问题,增加了调整难度。所得税费用对本文的计算结果影响不大,故做此假设。 在上述假设基础上,将115家样本公司类似权益结合法下的净利润转为购买法(或收购法)下的净利润,比较转换前后的净利润,如图1所示。

图1 现金支付时两种会计方法下的净利润比较 由图1可知,现金支付合并对价时,类似权益结合法下的净利润与购买法(或收购法)下的净利润相比,前者大于后者的有57家公司,占比为49.6%;前者小于后者的有58家公司,占比为50.4%。这说明很多公司在类似权益结合法下的净利润比购买法(或收购法)下的净利润要小。现有研究结论③认为,权益结合法下的净利润一般高于购买法下的净利润,本文的研究结论在很大程度上与之相左。这说明在现金支付合并对价时,同一控制下的企业合并采用了不同的会计处理方法后,会计方法本身并没有导致公司当年的净利润有显著的差异;样本公司并未因采用权益结合法出现业绩大幅上涨的现象,提升净利润不是采用类似权益结合法的主要动因,不存在明显的主观利润操纵迹象,但并不排除个别公司存在利润操纵的动机。