云南省图书馆机构用户,欢迎您!

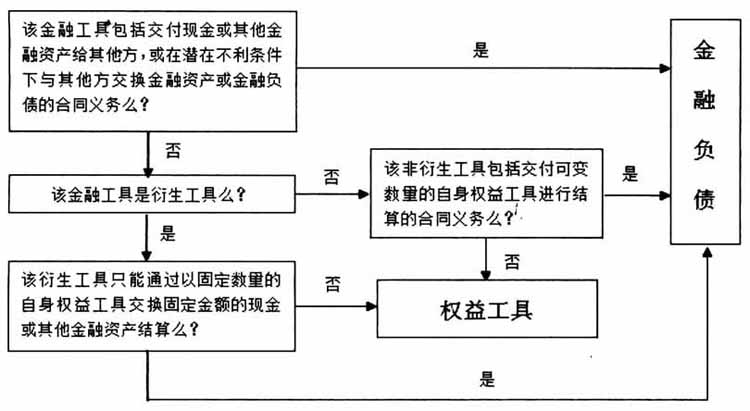

图1 IAS 32对金融工具在金融负债和权益工具中划分的规定

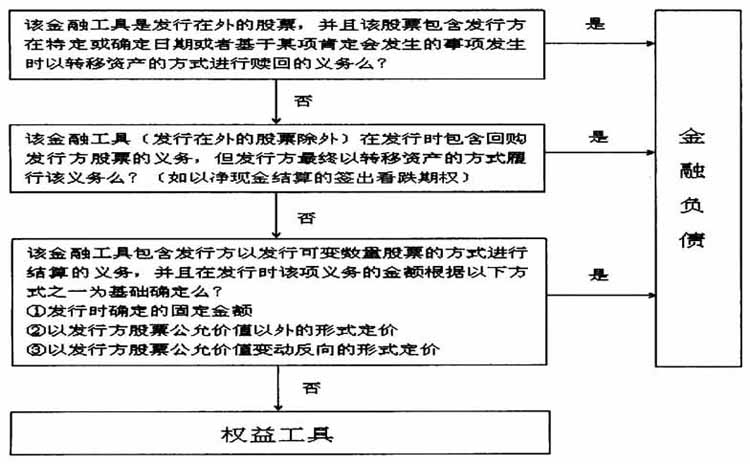

图1 IAS 32对金融工具在金融负债和权益工具中划分的规定  图2 SFAS 150对金融工具在金融负债和权益工具中划分的规定 FASB在2003年5月发布了SFAS150《某些具有负债与权益双重特征的金融工具的会计处理》。这项准则的发布和实施为某些具有负债和权益双重特征金融工具的会计处理提供了指南。SFAS150中对某些具有负债与权益双重特征的金融工具的划分方法可见图2表示。 (三)基本所有权法关于金融负债和权益工具的划分方法 FASB在2007年发布了《关于具有权益特征金融工具的初论》。在《初论》中,FASB提出了一种新的划分方法——基本所有权法(basic ownership approach)。基本所有权法提出了基本权益工具的概念,并将符合基本权益工具定义的金融工具划分为权益工具。基本权益工具同时具有以下特征: 1.如果发行方在划分日进行清算,金融工具的持有方对其资产享有最次级的索取权。 2.持有方仅享有企业在所有更高级索取权得到满足后剩余的资产。持有方依据占最次级索取权的比例来确定其所享有的份额。 三、对现有划分方法的分析与改进 (一)对现有划分方法的分析 通过对比IAS32和SFAS150中对于金融负债和权益工具划分的规定②,发现两者在划分要求上有一定的相似之处,如二者都是以转移资产、交付自身权益工具赎回或结算金融工具的合同义务存在与否作为重要划分标准。当然二者仍然存在一些不同之处。相比IAS32,SFAS 150强调了发行方以发行股票或转移资产进行清偿的义务,并在企业以自身权益工具履行结算义务时,增加了定价方式上的要求。而IAS32则更加关注交付现金或另一金融资产或者在潜在不利的条件下,交换金融工具的现时经济义务,并考虑了金融工具是否为衍生工具这一条件。 通过分析,我们发现现行准则IAS32和SFAS150仍然具有一定的局限性。其划分依据过于单一,主要从赎回或结算的视角来划分金融负债与权益工具,而对于其他发行条款以及金融工具的经济实质考虑不够充分。一方面,发行方可以通过设计在形式上符合现有会计准则划分规定的发行条款,从而将经济实质是金融负债的金融工具划分为权益工具。例如,在发行条款中虽然包含利息递延条款,但是利息的递延支付却受到诸多限制与惩罚措施,因此企业选择递延支付利息的可能性很低,在实质上符合金融负债的特征。另一方面,现行准则在应用于创新型金融工具的划分过程中显得不够灵活,使得许多具有明显权益特征的金融工具由于补充条款的限制,而被划分为金融负债,最终只能通过对特例的专项说明给出恰当的划分标准。

图2 SFAS 150对金融工具在金融负债和权益工具中划分的规定 FASB在2003年5月发布了SFAS150《某些具有负债与权益双重特征的金融工具的会计处理》。这项准则的发布和实施为某些具有负债和权益双重特征金融工具的会计处理提供了指南。SFAS150中对某些具有负债与权益双重特征的金融工具的划分方法可见图2表示。 (三)基本所有权法关于金融负债和权益工具的划分方法 FASB在2007年发布了《关于具有权益特征金融工具的初论》。在《初论》中,FASB提出了一种新的划分方法——基本所有权法(basic ownership approach)。基本所有权法提出了基本权益工具的概念,并将符合基本权益工具定义的金融工具划分为权益工具。基本权益工具同时具有以下特征: 1.如果发行方在划分日进行清算,金融工具的持有方对其资产享有最次级的索取权。 2.持有方仅享有企业在所有更高级索取权得到满足后剩余的资产。持有方依据占最次级索取权的比例来确定其所享有的份额。 三、对现有划分方法的分析与改进 (一)对现有划分方法的分析 通过对比IAS32和SFAS150中对于金融负债和权益工具划分的规定②,发现两者在划分要求上有一定的相似之处,如二者都是以转移资产、交付自身权益工具赎回或结算金融工具的合同义务存在与否作为重要划分标准。当然二者仍然存在一些不同之处。相比IAS32,SFAS 150强调了发行方以发行股票或转移资产进行清偿的义务,并在企业以自身权益工具履行结算义务时,增加了定价方式上的要求。而IAS32则更加关注交付现金或另一金融资产或者在潜在不利的条件下,交换金融工具的现时经济义务,并考虑了金融工具是否为衍生工具这一条件。 通过分析,我们发现现行准则IAS32和SFAS150仍然具有一定的局限性。其划分依据过于单一,主要从赎回或结算的视角来划分金融负债与权益工具,而对于其他发行条款以及金融工具的经济实质考虑不够充分。一方面,发行方可以通过设计在形式上符合现有会计准则划分规定的发行条款,从而将经济实质是金融负债的金融工具划分为权益工具。例如,在发行条款中虽然包含利息递延条款,但是利息的递延支付却受到诸多限制与惩罚措施,因此企业选择递延支付利息的可能性很低,在实质上符合金融负债的特征。另一方面,现行准则在应用于创新型金融工具的划分过程中显得不够灵活,使得许多具有明显权益特征的金融工具由于补充条款的限制,而被划分为金融负债,最终只能通过对特例的专项说明给出恰当的划分标准。