云南省图书馆机构用户,欢迎您!

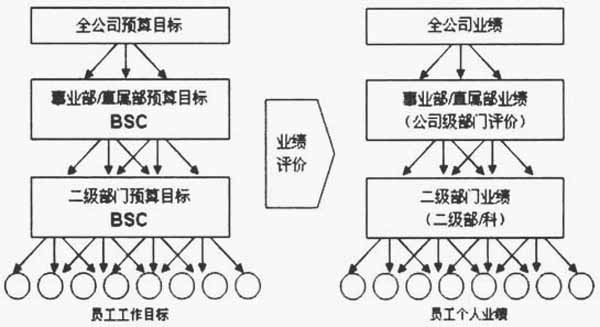

图1 S公司业绩评价流程

图1 S公司业绩评价流程

(2)KPI体系的构成。S公司的KPI指标分为公司级、部门级和个人级三个层次,部门级指标又可分为经营性指标、生产性指标、CS指标和品质指标。其中公司级KPI指标如表1所示,部门级指标见表2-表7,个人级指标见表8。 (3)当前KPI体系的特点及存在的问题。当前KPI体系具有如下特点:一是评价导向,倾向于对结果的确认;二是为公司整体和各部门设定了具体目标;三是根据部门性质分别确定评价项目、评价方法和指标权重;四是三级KPI指标之间层级分明,部门级的KPI指标按照类别划分,部门级KPI指标和公司级KPI指标,以及个人KPI指标和部门级KPI指标之间没有明确的从属关系。基于以上特点,当前KPI体系存在如下问题: 第一,战略管理功能较弱。当前KPI体系属于BSC系统的一部分,应具备战略平衡和战略指导功能,但实际使用时发现其战略管理的功能较弱。公司级KPI只有6个与收益性相关的指标,缺少客户、业务流程、学习与成长方面的指标,不利于战略目标的分解和执行。此外,由于缺乏三个层面的指标,该体系的平衡性未能得到体现,虽然部门级KPI指标中的生产性指标弥补了部分业务流程和品质方面的指标,但由于缺乏公司级的KPI相对应,很难从战略角度评价其实施效果。第二,部门级KPI指标和公司级KPI之间缺乏追溯性。如公司级KPI指标“税前收益”,在部门级KPI指标中并不存在,只在经营管理本部中有“经常损益”与之相联系,不是系统的分解指标,正向追溯比较困难。此外,各级KPI指标没有编号也加大了追溯的难度。第三,KPI指标未形成体系。如经营性指标中的“间接材料费”和“固定资产关系费”的实质为费用指标,与其他KPI指标之间没有逻辑联系。类似的指标还有前工序的效率性KPI指标“在产枚数”,在产品应属于存货范畴,由经营性指标“存货周转天数”来反映,但将其单列为部门级KPI指标是游离于整个指标体系之外的。第四,部分指标的选定和目标值的设定存在问题。如后工序事业部的生产性指标“工期LT”,只选定了SSOP20pin和LQFPMTX两个产品类别,无法和公司整体的要求相联系,而且整个后工序没有从整体上要求工期,不能说明该指标反映了本工作内容的80%,在指标的统计上也无法保证合理性。 三、结合财务分析体系进行KPI体系改进的构想 (一)改进思路 (1)新KPI体系的设计原则。新体系的设计指导原则确定如下:一是体现公司公司级、部门级和个人级的“三级跳”战略目标,将其贯彻到每一个员工;二是以全面预算管理为基础,明确各部门和员工的责任,保证公司整体协同;三是明确所有部门和员工的“客户”,达到立体的客户满意度;四是建立合理的KPI体系,要求能够反映公司对每个部门和岗位的具体要求,能够反映其工作内容的80%以上;五是职位和薪酬与业绩评价挂钩;六是体现母公司的要求。

(2)KPI体系的构成。S公司的KPI指标分为公司级、部门级和个人级三个层次,部门级指标又可分为经营性指标、生产性指标、CS指标和品质指标。其中公司级KPI指标如表1所示,部门级指标见表2-表7,个人级指标见表8。 (3)当前KPI体系的特点及存在的问题。当前KPI体系具有如下特点:一是评价导向,倾向于对结果的确认;二是为公司整体和各部门设定了具体目标;三是根据部门性质分别确定评价项目、评价方法和指标权重;四是三级KPI指标之间层级分明,部门级的KPI指标按照类别划分,部门级KPI指标和公司级KPI指标,以及个人KPI指标和部门级KPI指标之间没有明确的从属关系。基于以上特点,当前KPI体系存在如下问题: 第一,战略管理功能较弱。当前KPI体系属于BSC系统的一部分,应具备战略平衡和战略指导功能,但实际使用时发现其战略管理的功能较弱。公司级KPI只有6个与收益性相关的指标,缺少客户、业务流程、学习与成长方面的指标,不利于战略目标的分解和执行。此外,由于缺乏三个层面的指标,该体系的平衡性未能得到体现,虽然部门级KPI指标中的生产性指标弥补了部分业务流程和品质方面的指标,但由于缺乏公司级的KPI相对应,很难从战略角度评价其实施效果。第二,部门级KPI指标和公司级KPI之间缺乏追溯性。如公司级KPI指标“税前收益”,在部门级KPI指标中并不存在,只在经营管理本部中有“经常损益”与之相联系,不是系统的分解指标,正向追溯比较困难。此外,各级KPI指标没有编号也加大了追溯的难度。第三,KPI指标未形成体系。如经营性指标中的“间接材料费”和“固定资产关系费”的实质为费用指标,与其他KPI指标之间没有逻辑联系。类似的指标还有前工序的效率性KPI指标“在产枚数”,在产品应属于存货范畴,由经营性指标“存货周转天数”来反映,但将其单列为部门级KPI指标是游离于整个指标体系之外的。第四,部分指标的选定和目标值的设定存在问题。如后工序事业部的生产性指标“工期LT”,只选定了SSOP20pin和LQFPMTX两个产品类别,无法和公司整体的要求相联系,而且整个后工序没有从整体上要求工期,不能说明该指标反映了本工作内容的80%,在指标的统计上也无法保证合理性。 三、结合财务分析体系进行KPI体系改进的构想 (一)改进思路 (1)新KPI体系的设计原则。新体系的设计指导原则确定如下:一是体现公司公司级、部门级和个人级的“三级跳”战略目标,将其贯彻到每一个员工;二是以全面预算管理为基础,明确各部门和员工的责任,保证公司整体协同;三是明确所有部门和员工的“客户”,达到立体的客户满意度;四是建立合理的KPI体系,要求能够反映公司对每个部门和岗位的具体要求,能够反映其工作内容的80%以上;五是职位和薪酬与业绩评价挂钩;六是体现母公司的要求。