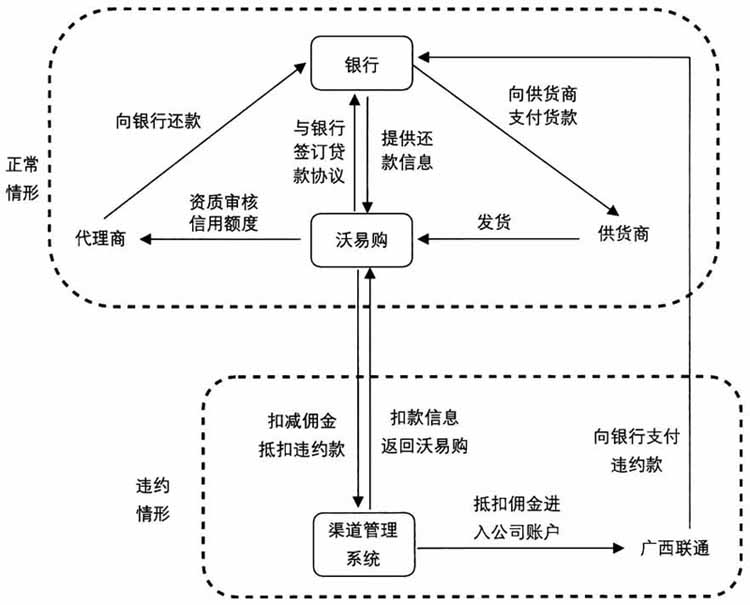

2015年7月,央行等十部委联合印发了《关于促进互联网金融健康发展的指导意见》,对互联网金融明确了鼓励创新、防范风险、趋利避害、健康发展的总体要求,以保障消费者合法权益、维护公平竞争和市场秩序,标志着中国的互联网金融发展将翻开历史性的崭新一页。笔者所在单位虽非互联网企业也非金融企业,但作为长期从事财务工作的管理者,在移动互联网日趋强大的影响下,不由自主地思考“互联网+”对管理会计体系建设的重要性。现结合中国联合网络通信有限公司广西分公司(以下简称“广西联通”)运用“互联网+”的思维与能力来推动营运资金管理跨界变革至互联网金融的实践案例,分析和探讨管理会计在“互联网+”环境下所应有的思想与作为,供更多管理者借鉴与思考。 一、广西联通营运资金管理会计变革的实施与分析 近年来,电信运营商对外除面对行业的激烈竞争外,还受到来自各种互联网企业的强力冲击,如果继续守在传统思维及管理模式下,供应链条繁冗、资源被层层分剥、末梢渠道管控薄弱等问题将更为突出,成本和资金的压力也更为严重。“穷则思变,变则思通”是哲学态度,更是市场规律。基于此,广西联通自2014年下半年以来,率先将营运资金的业务范畴扩展至B2B领域,打造了“沃金融”的运营与管理,开创了资金管理链条上的互联网金融新模式,向跨界经营迈出了坚实的步伐。 简而述之,“沃金融”是基于大数据和产业供应链的一种无抵押、低门槛、低利率的互联网金融模式,该模式以电信运营商对代理商经营行为的大数据分析和未来收益预测为基础,联手上游供应商和商业银行为代理商提供信用资金,在为其解决贷款难问题、鼓励其扩大再生产的同时,也极大地促进着电信行业的快速增长。而实现这一模式,离不开管理会计的深度介入与创新实践。主要表现在以下方面: (一)创新推出融资模式,创造更多盈利空间 众所周知,当前的互联网金融以锐不可当之势挑战着各行各业的传统经济体系,应势而变是当前各个企业不得不考虑的问题,电信企业同样如此。广西联通开创的“沃金融”正是电信运营商涉足互联网金融的“破冰”之举,它以电信行业供应链为核心,凭借自身对上下游企业的深刻了解和有效掌控,推出了供应链融资模式(如图1),可以说这是电信运营商以产业资源带动金融资本的跨界经营体验,这一体验意义深远。 从图1可见,在广西联通为供应链融资模式搭建的平台活动流转中,代理商采购、银行发放信贷、供应商发货后,银行将款项支付给供应商,代理商在90~180天的还款期限内随借随还,信用额度循环使用;如果出现违约情况,广西联通先行向银行偿还借款,然后逐月从代理商后续酬金中予以回收,同时将代理商违约信息传递至人民银行征信系统,记录相关违约信息,以最大限度地降低违约风险。 不难想象,在此供应链金融模式下,广西联通将与各大金融机构共同分享贷款收益,不但解决了代理商贷款难、资金紧张的问题,而且为企业创造了全新的盈利模式,促使广西联通迈入了传统电信业务收益与互联网金融收益双轮驱动的增长阶段。 “沃金融”属于跨时间、跨空间的价值交换,通过价值交换实现生产要素在价值链中的有效配置和效率提升,从而实现各方的价值保值增值。毋庸置疑,找寻企业价值的边际与边界,本身就是管理会计的研究范畴。 (二)创新多维保障体系,确保资金快速流转 作为B2B交易平台的一种创新互联网金融模式,如何防范链条各方的资金风险是核心。广西联通在学习研究银行业授信及风险管理体系的基础上,建立起了基于大数据分析、属于“沃金融”特色的资质评估和信用额度评价模型(如图2)。

图1 “沃金融”供应链模式示意图

图2 “沃金融”资质与信用评估模型 由图2可见,这个评估模型极具电信业特点,它以代理佣金为基础,相继搭建起授信资质评定体系、授信额度评估体系、预警提醒机制体系三大体系,它们相互作用,形成合力。 1.授信资质评定体系 该体系通俗说就是明确“准入门槛”,分别由渠道资质与业务发展组合而成。在渠道资质方面,广西联通要求剔除服务商、社会直销等非实体渠道,同时要求其必须保证渠道资料的真实与完整,且在人民银行征信系统中无违约记录,方可准入;在业务发展方面,要求近3个月业务发展正常,月均销量不低于近6个月的平均值。 2.授信额度评估体系 该体系主要指信用额度管理。“沃金融”设定对代理商授信额度是以未来12个月预计佣金和最近6个月平均佣金为依据测算出全年佣金,两者中取较小值再乘以评级系数。其核心要点:一是预计佣金;二是评级系数。具体如下: (1)未来12个月预计佣金包含存量用户递延佣金和新发展用户预测佣金两部分。其中:存量用户递延佣金=不计流失的存量用户×当月保有率×分成佣金;新发展用户预测佣金=每月新发展用户×当月保有率×发展佣金或分成佣金(如图3)。