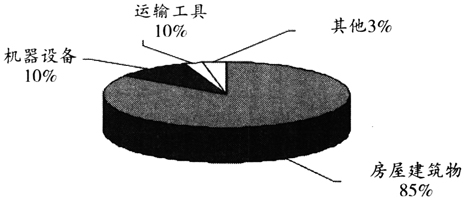

固定资产生命周期一般为“购置-运行-维护-报废”四个过程,报废作为固定资产生命周期的最后一程,是不可忽视但却最容易被忽视的一个过程。固定资产按照不同角度可划分为未使用、不需用、生产用、非生产用、租出、融资租赁、接受捐赠等,其内容包括房屋建筑物、机器机械设备、运输工具及其他与生产经营有关的设备器具等。固定资产的生命周期可以体现为一条马鞍形曲线,在尚未投入使用时,需要集中资本进行购置建造,此时净收益是0以下;在正式投入使用时,正常期间内净收益一般保持平稳;经过数年运行,固定资产性能慢慢老化,维护成本日益增高,净收益逐年下降,此时应考虑固定资产的及时退出,即报废清理。笔者通过对××地市国有企业固定资产自身特点的分析,展示固定资产报废处置流程,提出现有管理方法的症结,找出影响生命周期运作中的技术因素、成本费用因素,使整个生命周期相对成本达到最小,全面考核固定资产使用效率及盈利能力。 一、文献述评 (一)国外研究 20世纪70年代,国外在固定资产有效管理问题上已经有很多研究成果。固定资产在经济发展中处于重要地位,其全寿命周期运用也得到广泛传播,较早开始步入现代化固定资产管理。从使用与维修扩展到购置、运营、维护、报废处置等全系统,这一理念的改变,对于整个固定资产寿命周期中成本费用预算及控制起到良好作用。国外企业固定资产管理理念包括三方面:一是把固定资产管理制定成一个连续不断的环节过程,将设计建设、运维规划、资产效益评估等环节覆盖且贯穿整个资产生命周期。二是固定资产定期与状态检修结合的方法,运用先进的固定资产投资策略,对以设备状态为分析基础的混合检修提出新策略,对不同类型的固定资产投资进行优选维护检修。三是通过积累设备状态信息进行动态管理,在资产状态的动态分析基础上,对定期检修的固定资产决定提前后延迟检修,对已没有检修价值的固定资产及时清理报废。国外对固定资产的管理方面研究较早,也更全面系统,固定资产全寿命周期管理将会随着信息化的更新运用得更加普遍,为固定资产寿命后的报废处置环节提供了新的解决思路。 (二)国内研究 国内有关学者将我国与日本固定资产管理进行了对比研究,周润民(2007)提出了我国与日本企业之间在流动、固定、无形资产管理上的差距,对如何控制国有资产流失、如何改善国有资产运行不良等问题提出了具体对策。张燕冰(2008)提出实物管理与实际价值管理上存在诸多问题,并提出准确计算折旧及减值准备、树立成本责任意识、健全实物管理制度等策略。吴敏飞、赵祥瑞(2010)指出我国企业在固定资产管理上主要存在如下问题:企业管理混乱,造成资产及设备流失严重;没有系统可循的规章制度,造成资产状况不佳;长期不核对、不清点,造成国有资产私有化,或被私人长期无偿占用。上海某国有企业率先引入固定资产管理绩效考核系统建设,建立健全机制,以完整的资产信息为基础,发挥资产最大效益,高效率运营资产、降低成本投入,实现了高产出。国内固定资产管理一般聚焦在对固定资产管理分析评价等研究上,缺乏对固定资产运行成本进行核算并控制。 二、××地市国有企业固定资产管理现状 由表1可见,固定资产在国有企业中的比重较大,2012年固定资产占总资产比重是60%。大部分资产都以固定资产形式而存在,固定资产在该企业中是重要的劳动基础资源,因此,固定资产的管理是该企业资产管理重点。

固定资产成新率反映企业拥有固定资产的新旧程度,体现企业固定资产更新换代的快慢节奏及持续发展的能力。固定资产成新率指标越高,表明企业固定资产比较新,能为扩大再生产提供充足准备,未来发展动力较大。该指标越低,表面企业固定资产距离被淘汰越近,可能造成过多的维修成本,当达到一定的残旧老化程度时可考虑报废处置。表2表明××地市国有企业2012年固定资产总成新率为37.84%,成新率未达到一半,说明该企业固定资产总体成新率较低,特别是运输以及其他设备,成新率仅为20.19%、29.65%。说明该企业的运输及其他设备残旧损耗情况严重,但由于运输设备的更新速度缓慢,折旧年限为5至8年的车辆不得不延迟使用至8至10年,甚至更长,该现象必将造成车辆维修成本的逐年加剧,增加不必要的成本负担。运输车辆使用残旧但却未有效清理的原因包括:第一,运输工具价值较高,购置权集中在省公司,由于固定资产购置资金有限,省公司未经实地考察,一般对已经到达报废年限难以高效运行的汽车不予批准报废,未权衡资产老化带来的维护成本。第二,虽然部分运输车辆已经省公司批准报废,但实物使用部门未及时进行清理、处置,造成报废后仍继续使用,未充分考虑维修成本。××地市国有企业每年至少一次进行固定资产报废申请,由于机器设备类资产更新换代速度较快,针对机器设备类资产报废申请也最频繁,因此该企业机器设备成新率也最高,高达54.85%。但是该类机器设备被更新淘汰后,虽然已经进行账务处理,但实物却没有得到实时清理及处置。