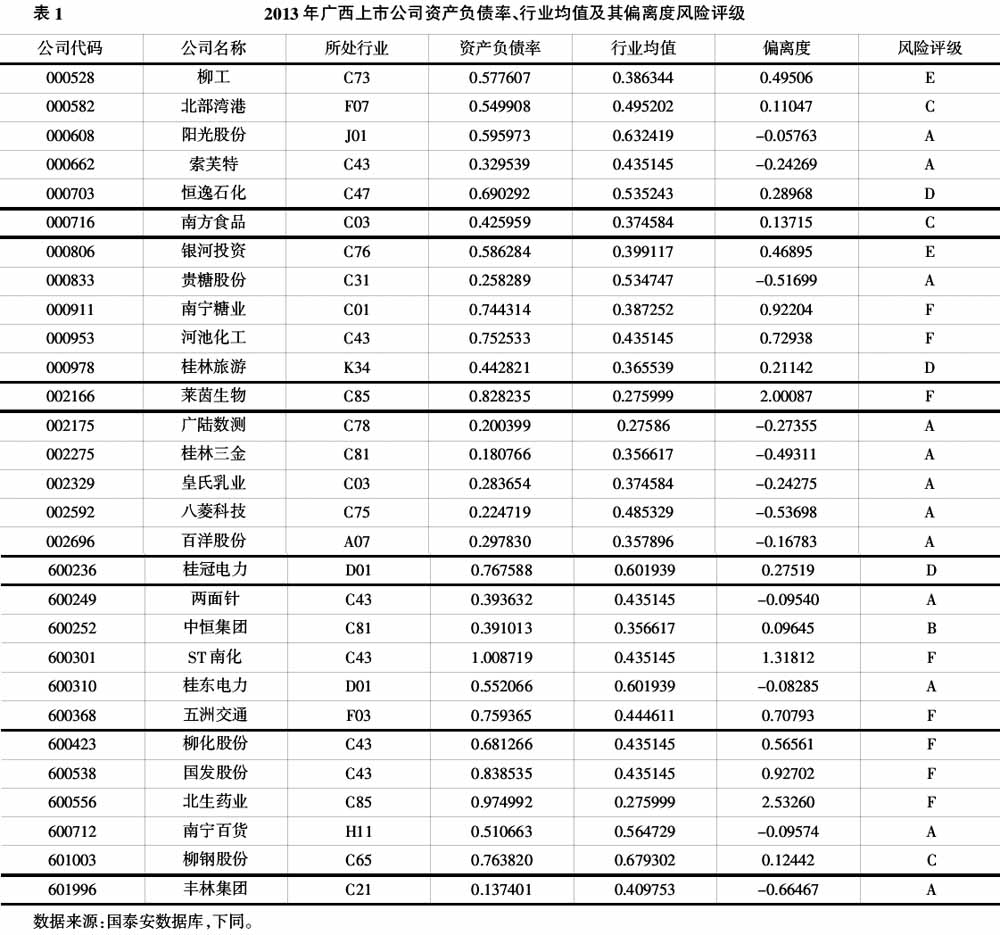

当前,我国实体经济面临着国际国内发展的双重困难。从国际看,后金融危机时代,欧债危机使得欧美市场持续萎缩,贸易保护主义加剧,特别是在人口红利消减和人民币升值的双重压力下,我国对外贸易受到了很大的压制,出口增长已现疲态。从国内看,宏观经济下行的压力依然很大,产能过剩和消费不足的矛盾仍很突出,特别是随着利率市场化进程的演进,流动性收缩和资金成本上升,成为实体企业需要破解的又一道难题。 在世界性金融危机阴影仍未消除的背景下,从企业实际出发,研究企业财务战略与市场环境及自身竞争力的匹配性,就显得尤为重要。特别是负债经营的规模是否适度、财务杠杆能否发挥正效应、结构性偿债危机如何避免、财务风险怎样尽早识别等问题,愈来愈成为企业内部管理者和外部利益相关方关注的焦点。有鉴于此,本文提出了上市公司财务风险监管的四重判断方法,希冀能为企业经营管理者决策提供有益的参考。 一、第一重判断:看规模——比较资产负债率与行业平均水平 上市公司负债规模是否适度,最直观的衡量指标是资产负债率。资产负债率(DAR)是指负债在总资产中的比重。DAR过高,表明企业执行高度杠杆化的负债经营战略,财务风险较大;DAR过低,表明企业执行谨慎负债的稳健财务战略,但同时杠杆弹性的缺失也可能抑制股东财富的最大化。因此,判断企业债务水平是否合理、是否存在过度负债,首先要关注资产负债率这个指标。但是,最优的资产负债率并没有一个统一的标准,不同行业特点、不同经营环境、甚至企业的不同发展阶段,其DAR都会有非常大的差异。因此,根据均数原则和中数原则,我们认为以行业平均水平为参考值是安全和稳健的。一般来讲,DAR低于行业平均水平,负债规模还有扩张的空间,财务风险较小;DAR高于行业平均水平,负债规模进一步扩张的空间有限,财务风险较高。因此,以行业均值偏离度(目标公司与行业均值的差异/行业均值)作为衡量指标具有直观可行性。 为便于比较和判断,DAR的行业均值表示为DAR',构建如下评级体系:(DAR-DAR')/DAR'≤0,负债规模低于行业平均水平,财务风险较小,属于稳健型,评为A级;10%≥(DAR-DAR')/DAR'>0,负债规模扩张适度,财务风险略有上升,评为B级;以此类推,20%≥(DAR-DAR')/DAR'>10%,评为C级;30%≥(DAR-DAR')/DAR'>20%,评为D级;50%≥(DAR-DAR')/DAR'>30%,评为E级;(DAR-DAR')/DAR'>50%,评为F级。下面以广西上市公司为例,进行分析说明。 截至2013年年末,广西在沪深两市A股的上市公司共有30家,剔除属证券期货业的国海证券,纳入分析样本共29家。根据中国证监会的行业分类标准,我们将从国泰安数据库提取的样本公司相关数据进行整理,结果如表1所示。其中,行业均值为所处行业中能提取数据的所有上市公司剔除异常值,即剔除资产负债率大于100%的资不抵债公司数据之后的算术平均数。 从表1可以看出,广西29家上市公司整体财务战略偏于激进,其中资产负债率高于行业均值的公司有17家,占58.62%;低于行业均值的公司有12家,占41.38%。从行业均值偏离度及风险评价来看,财务战略偏于稳健的12家A级公司中,丰林集团、八菱科技、贵糖股份、桂林三金等公司资产负债率远低于行业平均水平,负债规模相对较小,财务战略偏保守,可考虑适当增加财务杠杆弹性;财务战略偏于激进的B、C、D、E、F级公司数量分别为1家、3家、3家、2家、8家。特别值得关注的是ST南化、北生药业、莱茵生物、国发股份、南宁糖业、五洲交通、河池化工、柳化股份等8家公司,其资产负债率远高于行业平均水平,过度负债现象严重,其中ST南化甚至已经资不抵债、北生药业负债率高达97%,这些都释放出此两家公司存在高风险的财务信号。加上两家E级公司,高度杠杆、过度负债的高风险公司已经占到广西上市公司的三分之一强。这说明广西上市公司整体财务战略偏于激进,财务风险较高,特别是在宏观经济弱周期、流动性收紧、资金成本上升的背景下,过度负债极易引发资金链条断裂等财务危机,值得引起高度警惕。

二、第二重判断:看弹性——比较财务杠杆系数与行业平均水平 资产负债率的高低只能说明负债规模是否过度,但并不必然揭示财务风险。因为企业负债经营的风险水平除了和负债规模相关外,更涉及经营能力、资金成本等方方面面。而财务杠杆系数,则可以反映企业在特定经营能力和资金成本下的财务风险。 财务杠杆系数(Degree of Financial Leverage,DFL)的经济含义是指普通股每股净收益变动率相当于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。其公式经转换可简化为: DFL=EBIT/(EBIT-I)