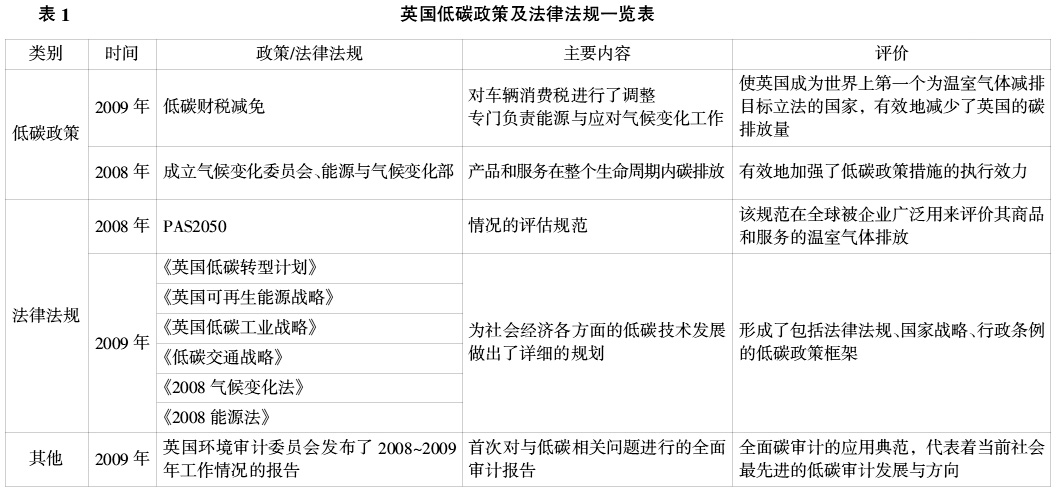

随着国内外对全球变暖问题的持续关注,低碳经济的发展模式已经取得世界各国的普遍认可。作为世界第二大经济体,我国也采取了积极的措施进行响应,十八大报告与“十二五”规划纲要均要求着力推进中国经济的低碳发展。另外,国务院在《国家应对气候变化规划(2014-2020年)》中提出,到2020年我国单位国内生产总值二氧化碳排放要比2005年下降40%-45%。 基于低碳发展任务和我国现状,大力发展低碳经济是当务之急。完备有效的低碳审计体系不仅可以为国家经济的安全运行提供保障,而且可以在我国低碳经济发展的过程中发挥积极的促进作用。作为环境审计的新领域,低碳审计的存在与发展具有重大的意义。研究低碳审计的现状,有助于完善我国低碳审计相关的法律法规,提高低碳政策的执行效率,创新低碳审计领域的制度、标准与理念。 一、英国低碳审计的现状分析 (一)法律法规体系完善具体 英国对低碳经济给予了充分的重视,其在低碳审计领域的发展一直处于世界领先地位。1991年,英国地方政府管理委员会(LCMB)公布了环境审计的具体指南,并对环境审计的原则进行了详细的阐述;2003年3月,英国政府发表了题为《我们未来的能源:创建低碳经济》的能源白皮书,首次提出了“低碳经济”的概念。另外,由于地方审计委员会实施环境审计更加有利于促进低碳经济的可持续发展,英国设立独立的地方审计委员会负责环境审计问题。 针对碳排放引起的环境问题,英国政府制定了包括国家战略、行政条例、法律法规的低碳经济顶层设计框架,以规范和敦促本国低碳经济的可持续发展,具体内容如表1。 (二)组织体系完备有效 按照审计主体划分,碳审计包括国家审计、民间审计和内部审计三个方面,其中:国家审计为主导;民间审计主要是会计事务所作为第三方对公司展开碳审计活动;内部审计指企业的审计机构对自身是否执行国家低碳政策进行自我监督和管控。对此,为保证健全的碳审计组织体系,英国已建立起协同的审计网络。 国家审计方面,制定了可持续发展战略的框架和体制,具有统一的低碳审计机制,采用直接参与、协议参与、开设账户、项目参与四种方式对企业进行宏观层面的低碳审计。除此之外,英国地方政府不仅要教育和动员公众推动低碳经济的可持续发展,而且负责与低碳审计的利益相关者进行信息共享。 民间审计方面,第三方独立审计是英国实施低碳审计的核心,只有取得职业资格的独立认证机构才能对企业的碳排放量进行确认和审核,第三方独立审计机构需要对企业提供的有关碳信息的报告进行鉴证,并出具外部鉴证报告。尽管英国当前对低碳审计并未作出强制性要求,但是低碳已经逐步发展到报告阶段。 内部审计方面,企业需要按照相关法律法规严格检测和报告每年的减排目标和碳排放情况,并需要民间审计机构的核实。另外,董事会需要结合审计人员的建议,在审计报告和其他相关信息的基础上检查本公司的环境绩效,并提出必要的改进措施。 (三)低碳审计框架统一健全 英国对环境审计框架的研究起步早、投入大。20世纪80年代末期,英国为了应对日益增长的环境方面的社会责任,环境审计活动开始出现并设立专门的委员会——英国环境审计委员会(EAC)进行相关性研究。例如:地球的朋友协会(FOE)于1989年拟定了地方政府应当实施的环境审计框架,英国标准协会于1992年发布了全球首个环境管理体系标准BS7750。 近些年来,英国环境审计委员会(EAC)开始加大对碳审计框架和具体指南的研究,已经逐步形成了统一健全的低碳审计实施方法和评估标准。自2009年3月起,英国环境审计委员会(EAC)开始对碳支付、低碳目标问题与所取得成果的一致性进行研究;2009年12月7日,该委员会发布了《2008-2009年度工作情况报告》,详细地阐述了低碳审计动因、目标、内容,虽然报告的部分结论仍处于探索阶段,但是已构建出一套完整而健全的低碳审计体系,成为全球低碳审计借鉴的应用典范。

(四)人才体系复合多样化 碳审计作为环境审计的重要组成部分,包含多学科的知识,除了基本的法律法规外,碳审计还涉及低碳技术方面的专业内容,这对审计人员的专业能力及素质提出了更高的要求。对此英国采取了相关措施和有关规定规范碳审计的从业人员。 一方面,碳审计人员需要取得相关的资格认证才能对企业的碳排放情况和报告进行审计;另一方面,为了保证审计报告的真实性、可靠性、可信度,碳审计人员需要基于环境审计和低碳审计的框架及具体指南,以一种正确的职业态度,对企业的低碳执行情况进行合法性审计,最终以审计报告的形式提出审计过程中发现的问题,并对企业的环境绩效和企业是否遵守相关环境法律法规进行评价。 二、中国低碳审计的现状分析