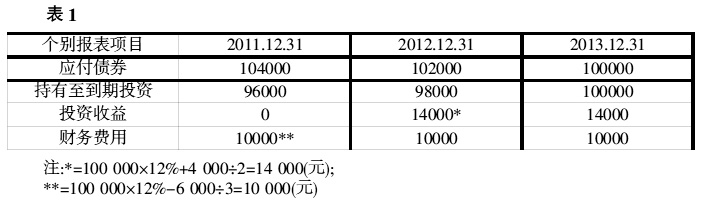

随着资本市场的发展,利用债券融资的方式越来越被企业接受。集团内部的企业持有彼此发行的债券也变得日益常见。债券有私募发行和公募发行两种方式,不同的发行方式下债券业务的抵销处理是不同的。 一、私募发行方式下抵销的会计处理 私募发行无需经过证券公司等中介机构,直接面向少数特定的投资者发行债券,手续比较简便。集团内部的企业通过该方式发行债券时,母公司可以凭借其控制地位,促使投资者直接让渡资金给债券发行方,从而提高集团内部借贷的效率和灵活度。此时债券业务的抵销与集团内部其他债权债务的抵销原理相同。 由于私募发行的债券无法上市交易,不存在公开活跃的市场,债券持有方不应按“可供出售金融资产”或“交易性金融资产”核算,一般按“持有至到期投资”进行核算。因此抵销分录通常为以下三笔:(1)借记“应付债券”科目,贷记“持有至到期投资”科目;(2)借记“投资收益”科目,贷记“财务费用”科目;(3)借记“应付利息”科目,贷记“应收利息”科目。 二、公募发行方式下抵销的会计处理 (一)公募发行产生的债券推定赎回 公募发行是委托证券公司等中介机构承销,公开向广泛不特定的投资者发行债券。当集团内一方通过公募方式发行债券时,投资者可以通过代理银行或证券交易所购入债券,无法从债券发行方直接购入。此时从发债主体的角度看,债券尚未到期仍在市场流通;但从企业集团的角度看,从债券被集团内其他企业购回的那个时点起就认为该债券被赎回,即产生了推定赎回。 (二)债券推定赎回利得或损失的确认和分配 由于市场利率的变动,投资者从公开市场上购入债券的价值和债券的发行价格已经背离。当发债企业债券的账面价值(面值+未摊销溢价-未摊销折价+发行成本)-债券投资方取得债券的成本大于0时,产生推定赎回利得。反之则为推定赎回损失。由于债券不是真正的赎回,因此在个别报表中并没有体现该利得或损失,只能在合并报表层面予以确认。 关于债券推定赎回利得或损失应记入的科目,有学者认为应该记入“营业外收入”或“营业外支出”科目。但是根据FASB 2002年发布的Statement No.145的规定“2002年3月15日之后的财政年度,公司只有当债务清偿满足APB No.30界定的‘罕见与非频繁’标准时,才被认为是非常项目”。因此大多数的债务清偿产生的利得或损失实质上是正常的利得或损失。笔者认同该观点,将推定赎回利得或损失记入“投资收益”科目。 债券推定赎回利得或损失的分配有四种方法:(1)全部分配给母公司;(2)由发债企业和投资企业共同承担;(3)全部分配给投资企业;(4)全部分配给发债企业。不同的方法对合并报表中推定赎回利得或损失的总额不产生影响,但对非全资子公司少数股东权益的计算有差异。国际上流行的惯例是第四种方法,即代理观的应用,认为投资企业只是代理发债企业赎回了自身发行的债券,因此将推定赎回产生的利得或损失分配给发债企业更具合理性。本文将按该方法进行处理。 (三)企业集团内部债券业务抵销的会计处理 进一步细分集团内部的债券业务有三种情况:(1)子公司发行债券,母公司购回(债券的逆流);(2)母公司发行债券,子公司购回(债券的顺流);(3)一家子公司发行债券,另一家子公司购回(债券的平流)。 1.子公司发行债券,母公司购回。 例1:P公司拥有S公司80%的股本。2011年1月1日S公司以10.6万溢价发行债券,票面价值10万元,票面利率12%,期限3年,每年12月30日支付债券利息。2011年12月31日,P公司通过证券市场以9.6万元购买该债券,准备持有至到期。为简化处理,本文债券的溢折价都按照直线法摊销,下同。2011年末至2013年末个别报表中有关科目金额如表1所示。 2011年抵销分录为: 借:应付债券 104000 贷:持有至到期投资 96000 投资收益 8000

当年产生的债券推定赎回利得为8000元,实质上也等于债券投资时双方未摊销的溢价和折价之和(即债券的未摊销溢价4000+债券的未摊销折价4000),由于子公司是发行债券的公司,根据代理观该推定赎回利得归属于子公司的股东,即应该在母公司和少数股东之间按照持股比例进行分配。因此当年少数股东损益受该事项的影响额为8000×20%=1600(元)。 由于2011年12月31日发生债券推定赎回业务,所以个别企业2011年确认的财务费用为企业集团的财务费用,不需要抵销。 2012年的抵销分录为: 借:应付债券 102000 投资收益 14000 贷:持有至到期投资 98000 财务费用 10000