云南省图书馆机构用户,欢迎您!

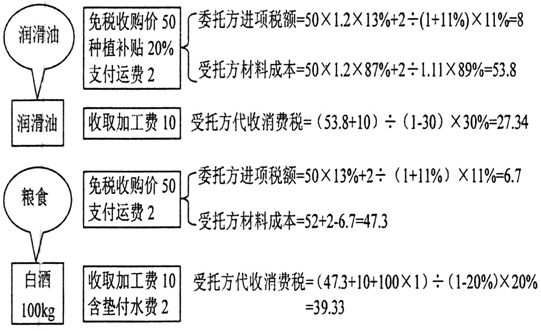

图1 委托加工业务的增值税法定要件 (二)委托加工应税消费品的法定要件 委托加工应税消费品是消费税法规定的特别范畴。委托加工应税消费品特指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,不论在财务上是否作销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税。 可见,增值税与消费税中委托加工业务条件或标准一致,只是消费税法仅针对应税消费品,而且比增值税法限定更严格,凡由受托方直接、间接或变相由受托方提供原料和主要材料的,不能按照委托加工应税消费品计税。比如,烟业公司委托烟厂加工烟丝,其原料——烟叶和添加物(白酒、蜂蜜、薄荷浆等)须由委托方收购后再交付给烟厂,烟厂可垫付一定量的添加物料如白酒、蜂蜜等。 二、委托加工应税消费品的消费税业务核算 根据《消费税暂行条例》的规定,符合上述法定要件的委托加工应税消费品,其消费税的计算可以分为以下几种情况: (一)受托方代收代缴消费税的会计核算 1.受托方代收代缴消费税额的计算。按规定,委托加工应税消费品,由受托方代收代缴消费税。也就是说,委托加工应税消费品业务中,委托方是纳税义务人,但其应纳消费税款需由受托加工企业代收代缴。如果受托方是个人,则不能承担消费扣缴义务,须由委托方提货销售时自行计算缴纳。委托加工的应税消费品直接出售的,不再缴纳消费税。计算公式为: 组成计税价格=(材料成本+加工费)÷(1-消费税税率) 应代收代缴的消费税=组成计税价格×消费税税率 如果委托加工应税消费品属复合征税范围的卷烟、白酒,则组成计税价格需在分子上加入从量计征的消费税,计算公式如下: 组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-消费税税率) 现以农产品为原料委托加工应税消费品为例,简要分析消费税计算过程与方法,见图2。

图1 委托加工业务的增值税法定要件 (二)委托加工应税消费品的法定要件 委托加工应税消费品是消费税法规定的特别范畴。委托加工应税消费品特指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,不论在财务上是否作销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税。 可见,增值税与消费税中委托加工业务条件或标准一致,只是消费税法仅针对应税消费品,而且比增值税法限定更严格,凡由受托方直接、间接或变相由受托方提供原料和主要材料的,不能按照委托加工应税消费品计税。比如,烟业公司委托烟厂加工烟丝,其原料——烟叶和添加物(白酒、蜂蜜、薄荷浆等)须由委托方收购后再交付给烟厂,烟厂可垫付一定量的添加物料如白酒、蜂蜜等。 二、委托加工应税消费品的消费税业务核算 根据《消费税暂行条例》的规定,符合上述法定要件的委托加工应税消费品,其消费税的计算可以分为以下几种情况: (一)受托方代收代缴消费税的会计核算 1.受托方代收代缴消费税额的计算。按规定,委托加工应税消费品,由受托方代收代缴消费税。也就是说,委托加工应税消费品业务中,委托方是纳税义务人,但其应纳消费税款需由受托加工企业代收代缴。如果受托方是个人,则不能承担消费扣缴义务,须由委托方提货销售时自行计算缴纳。委托加工的应税消费品直接出售的,不再缴纳消费税。计算公式为: 组成计税价格=(材料成本+加工费)÷(1-消费税税率) 应代收代缴的消费税=组成计税价格×消费税税率 如果委托加工应税消费品属复合征税范围的卷烟、白酒,则组成计税价格需在分子上加入从量计征的消费税,计算公式如下: 组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-消费税税率) 现以农产品为原料委托加工应税消费品为例,简要分析消费税计算过程与方法,见图2。  2.受托方代收代缴消费税的会计处理。委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。委托加工应税消费品业务以委托方为消费税纳税义务人,受托方为消费税代收代缴义务人。会计在将加工费和代征消费税款一并收回时,需做出如下账务处理: 借:应收账款或银行存款 贷:主营业务收入(按取得的加工费收入) 应交税费——应交增值税(销项税额) ——代收代缴消费税 对该账务处理需说明两点:一是受托方代收代缴的消费税并非本企业销售收入产生,故不能通过损益类科目“营业税金及附加”核算,而应该在核算收取时直接通过“应收账款”或“银行存款”等科目反映;二是受托方行使代收消费税款权利时,如果遭遇委托方拒绝,应直接报告给当地国税机关处理,以防止给自身留下扣缴义务风险,同时也可以避免同委托方产生不必要的财务纠纷和结算矛盾。 (二)委托方应纳消费税的会计核算 1.应纳消费税额的计算。应税消费品委托加工业务中,存在两种需要委托方自行计算缴纳消费税的情况:①按照委托加工应税消费品的销售额或销售数量计税。当受托方为个人(含个体工商户),应由委托方自行计算缴纳消费税,即委托个人加工的应税消费品,由委托方提货销售时按照实际销售额计算缴纳消费税。②差额计税。按规定,委托加工的应税消费品直接出售的,不再缴纳消费税。但依照财法[2012]8号的规定:自2012年9月1日起,委托方将收回的应税消费品,以不高于受托方的计税价格出售的,为直接出售,不再缴纳消费税;委托方以高于受托方的计税价格出售的,不属于直接出售,需按规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。计算公式为:

2.受托方代收代缴消费税的会计处理。委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。委托加工应税消费品业务以委托方为消费税纳税义务人,受托方为消费税代收代缴义务人。会计在将加工费和代征消费税款一并收回时,需做出如下账务处理: 借:应收账款或银行存款 贷:主营业务收入(按取得的加工费收入) 应交税费——应交增值税(销项税额) ——代收代缴消费税 对该账务处理需说明两点:一是受托方代收代缴的消费税并非本企业销售收入产生,故不能通过损益类科目“营业税金及附加”核算,而应该在核算收取时直接通过“应收账款”或“银行存款”等科目反映;二是受托方行使代收消费税款权利时,如果遭遇委托方拒绝,应直接报告给当地国税机关处理,以防止给自身留下扣缴义务风险,同时也可以避免同委托方产生不必要的财务纠纷和结算矛盾。 (二)委托方应纳消费税的会计核算 1.应纳消费税额的计算。应税消费品委托加工业务中,存在两种需要委托方自行计算缴纳消费税的情况:①按照委托加工应税消费品的销售额或销售数量计税。当受托方为个人(含个体工商户),应由委托方自行计算缴纳消费税,即委托个人加工的应税消费品,由委托方提货销售时按照实际销售额计算缴纳消费税。②差额计税。按规定,委托加工的应税消费品直接出售的,不再缴纳消费税。但依照财法[2012]8号的规定:自2012年9月1日起,委托方将收回的应税消费品,以不高于受托方的计税价格出售的,为直接出售,不再缴纳消费税;委托方以高于受托方的计税价格出售的,不属于直接出售,需按规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。计算公式为: