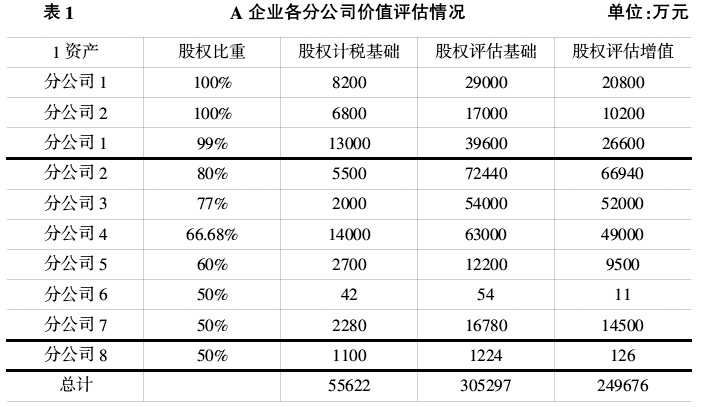

并购作为企业资本运作的主要方式之一,当进行资本运作时,企业普遍采取并购的手段,它能够推动市场经济朝着更加健康的方向发展。企业能够借助并购实现战略重组,有效的借助并购的“1+1>2”的作用,提升企业的整体实力,最终实现企业的既定战略规划。当然,当企业进行并购的时候,不可避免地要缴纳企业所得税。由于企业所得税的税率能够对和并购有关的现金流量产生很大的影响,所以,企业在选择并购方式以及具体的实施时应当重视企业所得税的税率。企业进行并购的原因各种各样,而其中大多是处于避税目的。企业能够借助有效的税收安排来降低并购费用,增加企业的价值,并且对企业并购的税收进行有效的安排,能够推动政府政策的落实,最终促进国家经济的持续、健康、发展。 2006年,中国开始推进税法体制的变革。2007年,国务院出台了《企业所得税法》,此税法克服了原有税法的种种缺陷,对企业所得税做了系统的安排。此外,2009年,财政部会同国家税务总局发布了《关于企业重组业务企业所得税处理若干问题的通知》,废除了旧有的企业重组的税收的规定。在2010年,国家税务总局出台了《企业重组业务企业所得税管理办法》,标志着我国企业并购的所得税的税收政策体系至此建成,按照企业并购的方式,税法给出了相应的解决方法。由于企业在进行并购的时候常常需要承担很重的税负,若税收没有延迟缴纳,企业的负担会大大增加。所以,应当从政策视角出发,对税收政策的出台、内容、执行进行深入的分析,如果税负过重,应当适时采取措施做出并购变动,科学的安排税收,从而降低所缴税费,实现企业价值的最大化。 企业的并购活动包含很多内容,和并购有关的税收中,比重最高的是企业所得税,因此,所得税的税收政策能够对企业的并购产生很大的影响。如果企业通过并购获得最大的效益,那么企业必须对涉及的所得税进行合理安排。如何在不触犯法律的条件下获得最大的效益?研究此问题,能够有助于企业实现既定的战略,并有助于税务机关出台最佳的税收政策,意义十分显著。 二、案例分析 (一)案例背景介绍A企业在1998年建立,2002年IPO成功,是我国最大的酒店服务供应商。B企业在2003年建立,经营重点是星级酒店、经济酒店、餐饮业和食品业。C企业在2006年建立,经营重点是旅游客运。 A企业在2009年6月30日举行股东大会,决定收购B企业的星级酒店业务以及酒店服务业务,还决定收购C企业的优质资产,旨在增强企业的实力,实现多元化发展。 在B企业看来,经济型酒店发展迅速,市场广阔,要想继续发展,需要投入的资金不菲。然而,当前B企业想把主营业务进行上市,以提升B企业的筹资能力,为今后的发展提供资金保障。A企业收购其星级酒店业务,能够改善其资产质量,提升B企业的筹资能力。B企业打算在A企业并购后,对其剩余资产进行优化组合,着重发展经济型酒店业务,然后进行上市。A企业和B企业签署协定,在收购时,A企业将所属的经济型酒店业务划归给B企业,同时B企业把星级酒店业务以及酒店服务业务划归给A企业,B企业实行专门化发展,A企业则是对其整个星级酒店业务进行优化组合,实现酒店经营与管理的协同,最终提升经营效率,降低交易费用,实现协调发展。由此A企业与B企业不会产生竞争,并且能够获得差异化优势,从而获得双赢。 C企业当前已面临破产,财务危机严重,资不抵债。在A企业看来,C企业的旅游客运业务发展的很好,之所以破产是因为管理不善、资金匮乏,因此如果现在并购C企业,能够以较低的成本获得最大的收益,有利于企业的长远发展。在C企业看来,被A企业收购,能够帮助其走出低谷,实现更好的发展,所以C企业乐意A企业对其进行收购。 (二)税收筹划方案分析为了方便起见,仅关注税收中的所得税成本,当对税收成本进行比较的时候,仅考虑关联成本。A、B、C企业作为非关联公司,以公允价值确定收购价格,所得税税率是20%。假定三家企业在完成并购后,都会继续运营,同时在运营时不会出售剩余财产。 (1)A公司收购B公司的方案分析。到2012年底,A公司资产总额是1120000万元,股权资本为240000万元。A企业下属的经济型酒店业务包含D、E两种资产,D资产计税基础是16000万元,初步估计价值为107000万元,E资产的计税基础是134000万元,初步估计价值是183000万元。基准日期是2012年7月31日。 到2012年底,B企业资产总额是690000万元,注册资本高达600万元,B企业的星级酒店以及酒店服务业务包括2家分公司和8家子公司,详情见表1所示。

A企业并购的是B企业的星级酒店以及酒店服务业务,按照合同内容,A企业须把下属的经济型酒店业务转让给B企业,A企业的经济型酒店包含D、E两种资产,二者的资产价值总共有260000万元。A企业并购B企业资产的价值合计308298万元,所以,A企业需要额外给B企业45298万元的资产差额。