云南省图书馆机构用户,欢迎您!

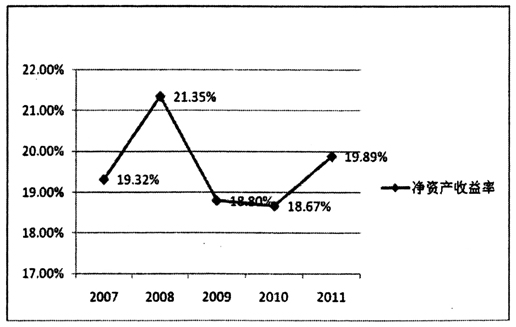

图1 保利地产净资产收益率趋势图 可见净资产收益率的高低通常会受到权益乘数(即企业负债水平)的影响。由图1可知,2008年该公司的净资产收益率较高,达到21.35%,这样的表现在发生金融危机的2008年是非常引人注目的,是否是因为该公司拥有较高的权益乘数,从而使得净资产收益率增加呢?该公司2007-2009年的权益乘数一直较稳定,因此,2008年该公司净资产收益率的增加是与其销售净利率和总资产周转率有关的。2009-2010年该公司的净资产收益率略微有所下降,到了2011年又上升至19.89%。

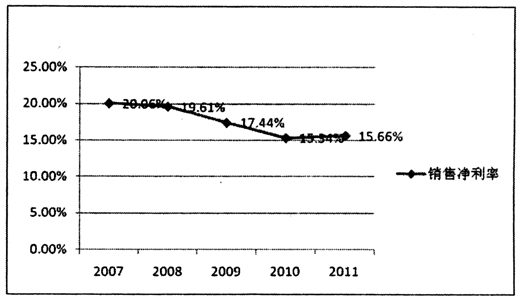

图1 保利地产净资产收益率趋势图 可见净资产收益率的高低通常会受到权益乘数(即企业负债水平)的影响。由图1可知,2008年该公司的净资产收益率较高,达到21.35%,这样的表现在发生金融危机的2008年是非常引人注目的,是否是因为该公司拥有较高的权益乘数,从而使得净资产收益率增加呢?该公司2007-2009年的权益乘数一直较稳定,因此,2008年该公司净资产收益率的增加是与其销售净利率和总资产周转率有关的。2009-2010年该公司的净资产收益率略微有所下降,到了2011年又上升至19.89%。  图2 保利地产销售净利率趋势图 (2)销售净利率。由图2可知,该公司的销售净利率在2007年时最高,达到20.06%,此后成逐年下降趋势,特别是2008-2010年,销售净利率从19.61%降至15.34%,降低了4.27个百分点。而2011年又稍微向上爬升了0.32个百分点,达到15.66%。从绝对值上看,公司的销售规模在不断扩大,销售净利率的下降意味着净利润的增长速度慢于销售收入的增长速度,房地产企业的主营业务成本,主要是指拿地成本,是影响净利润的主要因素。这是因为企业在扩大销售收入的同时,各种市场推广、行政管理、利息支出的费用即销售费用、财务费用、管理费用会增加支出,有时这些费用的快速增加会侵蚀企业的营业利润,使得净利润增长速度放缓。因此,企业应该努力降低土地成本,提高内部管理效率,如此才能节约成本和费用,提高销售收入的收益水平。 为了进一步说明销售净利率变化的原因,可以通过计算利润表中营业成本、销售费用、管理费用、财务费用等项目占营业收入的比重来分析说明。

图2 保利地产销售净利率趋势图 (2)销售净利率。由图2可知,该公司的销售净利率在2007年时最高,达到20.06%,此后成逐年下降趋势,特别是2008-2010年,销售净利率从19.61%降至15.34%,降低了4.27个百分点。而2011年又稍微向上爬升了0.32个百分点,达到15.66%。从绝对值上看,公司的销售规模在不断扩大,销售净利率的下降意味着净利润的增长速度慢于销售收入的增长速度,房地产企业的主营业务成本,主要是指拿地成本,是影响净利润的主要因素。这是因为企业在扩大销售收入的同时,各种市场推广、行政管理、利息支出的费用即销售费用、财务费用、管理费用会增加支出,有时这些费用的快速增加会侵蚀企业的营业利润,使得净利润增长速度放缓。因此,企业应该努力降低土地成本,提高内部管理效率,如此才能节约成本和费用,提高销售收入的收益水平。 为了进一步说明销售净利率变化的原因,可以通过计算利润表中营业成本、销售费用、管理费用、财务费用等项目占营业收入的比重来分析说明。

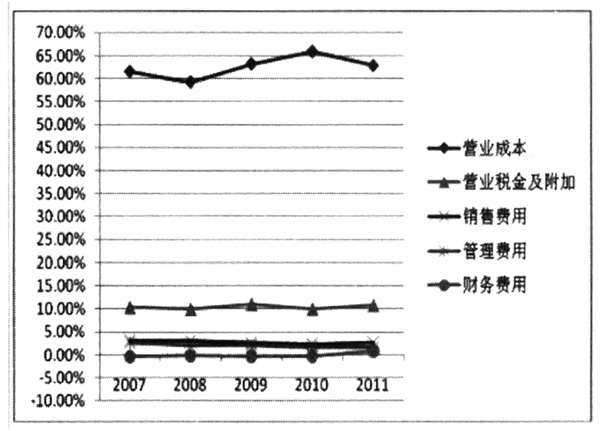

图3 营业成本、销售费用、管理费用、财务费用占营业收入的比重趋势图 由图2和图3的对比可知,从2008-2010年该公司销售净利率的下降是由于营业成本的上升,2008-2010年间,营业成本占营业收入的比重提高了6.68%(65.88%-59.20%)。而2011年销售净利率的略微上升也是归因于这年营业成本的下降。但不可以忽略的是除营业成本外,营业税金及附加、销售费用、管理费用及财务费用的变化对销售净利润的影响:营业税金及附加在这5年中变化较为平稳,占营业收入比重的平均值在10%左右;值得注意的是,销售费用占营业收入的比重从2007年的3.15%逐年下降至2010年的2.24%,表明了公司在销售费用的管理上卓有成效,采取了适当的措施,节约了市场推广和营销费用;更为显著的是管理费用占营业收入比重的下降,从2007-2011年管理费用占营业收入比重呈逐年下降趋势,降低了0.97%(2.57%-1.60%),表明公司在组织和管理房地产开发经营活动中效率高,较好地节约了管理成本;财务费用在2007-2010年间列示为负值,说明现金充裕,公司存款的利息收入大于贷款的利息支出。 (3)总资产周转率。由图4可知,该公司的总资产周转率在2008年达到最高,为0.3284,此后总资产周转率逐年下降,至2011年总资产周转率为0.2708。这说明保利地产近几年的资产使用效率是逐年降低的,可以从总资产的构成中,研究总资产周转率下降的原因。总资产可以分为流动资产和非流动资产,对于流动资产可以考察它的流动性,其中存货是房地产企业流动资产中重要的组成部分。通常将总资产周转率分解为存货周转率、应收账款周转率等。由于房地产项目开发周期较长,产品价值高,变现能力差,所以房地产行业的存货周转率一般偏低。而应收账款是企业应该收回却未收回的款项,是否能够收回具有不确定性,因此考察应收账款的周转速度,能反映企业将应收账款转为现金的能力。

图3 营业成本、销售费用、管理费用、财务费用占营业收入的比重趋势图 由图2和图3的对比可知,从2008-2010年该公司销售净利率的下降是由于营业成本的上升,2008-2010年间,营业成本占营业收入的比重提高了6.68%(65.88%-59.20%)。而2011年销售净利率的略微上升也是归因于这年营业成本的下降。但不可以忽略的是除营业成本外,营业税金及附加、销售费用、管理费用及财务费用的变化对销售净利润的影响:营业税金及附加在这5年中变化较为平稳,占营业收入比重的平均值在10%左右;值得注意的是,销售费用占营业收入的比重从2007年的3.15%逐年下降至2010年的2.24%,表明了公司在销售费用的管理上卓有成效,采取了适当的措施,节约了市场推广和营销费用;更为显著的是管理费用占营业收入比重的下降,从2007-2011年管理费用占营业收入比重呈逐年下降趋势,降低了0.97%(2.57%-1.60%),表明公司在组织和管理房地产开发经营活动中效率高,较好地节约了管理成本;财务费用在2007-2010年间列示为负值,说明现金充裕,公司存款的利息收入大于贷款的利息支出。 (3)总资产周转率。由图4可知,该公司的总资产周转率在2008年达到最高,为0.3284,此后总资产周转率逐年下降,至2011年总资产周转率为0.2708。这说明保利地产近几年的资产使用效率是逐年降低的,可以从总资产的构成中,研究总资产周转率下降的原因。总资产可以分为流动资产和非流动资产,对于流动资产可以考察它的流动性,其中存货是房地产企业流动资产中重要的组成部分。通常将总资产周转率分解为存货周转率、应收账款周转率等。由于房地产项目开发周期较长,产品价值高,变现能力差,所以房地产行业的存货周转率一般偏低。而应收账款是企业应该收回却未收回的款项,是否能够收回具有不确定性,因此考察应收账款的周转速度,能反映企业将应收账款转为现金的能力。