云南省图书馆机构用户,欢迎您!

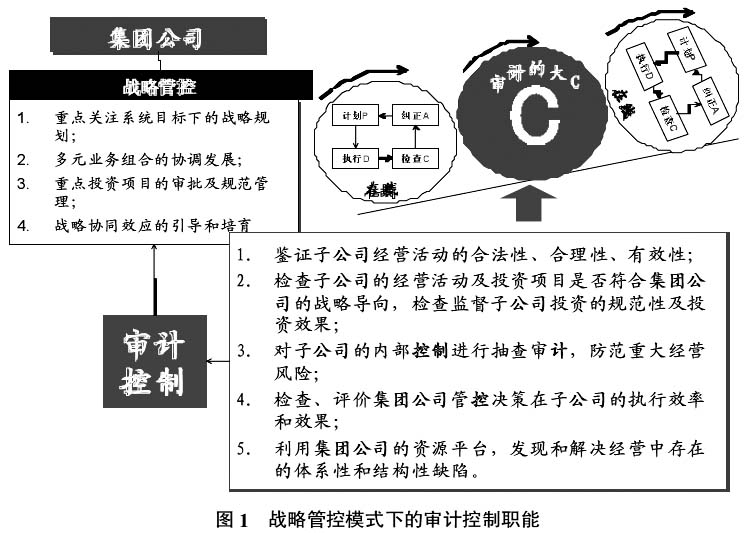

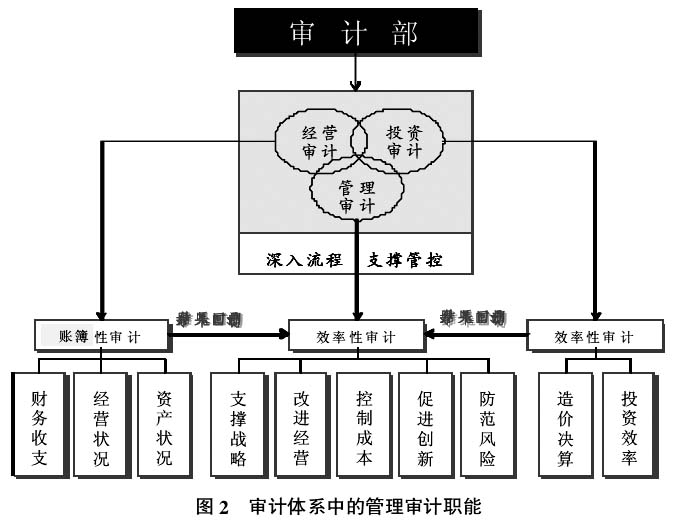

为了实现“战略管控”对审计控制职能的要求,宝钢审计体系确立了“超越账簿、深入流程、支撑管控”的工作定位,使审计控制职能真正成为宝钢效率管理的典范。为了实现新的审计定位下的审计控制职能,宝钢在审计体系中进一步强化了投资审计职能,新设了管理审计职能(详见图2、3)。上述两项业务职能已经“超越账簿”,主要为“效率性审计”,是审计体系从过去的“以监督职能为主”,向现在“监督和服务职能并重”的一个重要转变。 投资审计除继续开展“造价审计”和“决算审计”外,更要强化投资项目的过程审计,将项目建设的隐患消灭在开工之前,真正避免不良结果的发生。同时开展投资项目的后评估审计,不仅检查投资项目的“建设结果”,而且还要评估投资项目的“运营结果”,在此基础上建立投资项目的问责制度,将投资项目的审计结果落实到具体的责任部门和责任人,从而从根本上导向投资主体去自我改善。

为了实现“战略管控”对审计控制职能的要求,宝钢审计体系确立了“超越账簿、深入流程、支撑管控”的工作定位,使审计控制职能真正成为宝钢效率管理的典范。为了实现新的审计定位下的审计控制职能,宝钢在审计体系中进一步强化了投资审计职能,新设了管理审计职能(详见图2、3)。上述两项业务职能已经“超越账簿”,主要为“效率性审计”,是审计体系从过去的“以监督职能为主”,向现在“监督和服务职能并重”的一个重要转变。 投资审计除继续开展“造价审计”和“决算审计”外,更要强化投资项目的过程审计,将项目建设的隐患消灭在开工之前,真正避免不良结果的发生。同时开展投资项目的后评估审计,不仅检查投资项目的“建设结果”,而且还要评估投资项目的“运营结果”,在此基础上建立投资项目的问责制度,将投资项目的审计结果落实到具体的责任部门和责任人,从而从根本上导向投资主体去自我改善。

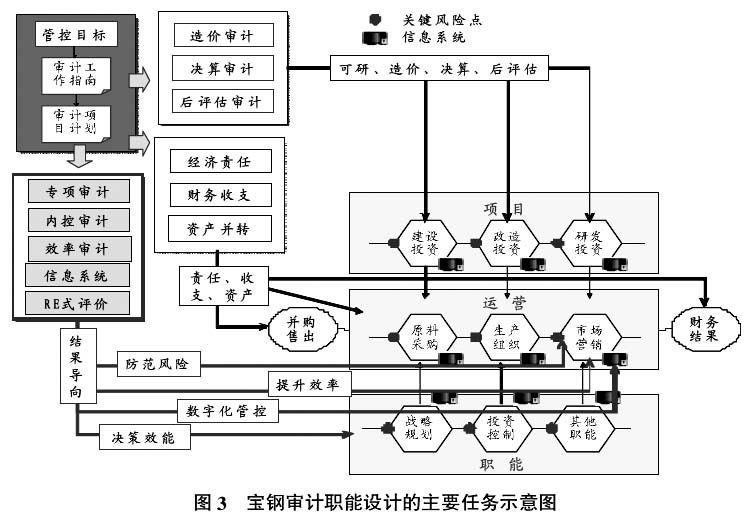

图4 宝钢审计职能设计的主要任务示意图

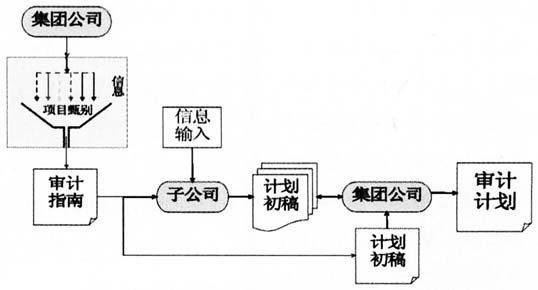

图4 宝钢审计职能设计的主要任务示意图  图5 宝钢审计计划策划模式图 管理审计指宝钢集团为了不断提升管理效能,对集团及其子公司的经营管理行为的恰当性和有效性进行检查、诊断,对集团管控决策在子公司的执行效率和效果进行督导和调研,在深入剖析的基础上,出具评价意见,并提出相应的咨询建议的一种活动。目的是使被审计单位的管理导向符合集团的战略决策要求,管理过程安全规范,资源配置集约高效。管理审计的主要目的不仅是评价组织内部控制以揭示潜在风险,而且要帮助组织有效、经济地实现预定的目标。并通过审计建议的实施,来完善管理过程、管理程序、管理方法和管理手段,提高管理效率,这也是管理审计提供增值服务的关键。 二、调整改进审计工作体系 在审计体系调整改进前,尚不能完全适应“战略管控”模式的要求,主要表现在:一是子公司审计机构的设立没有统一规则,审计职能的覆盖既有重复又有缺位;二是集团公司对子公司审计业务的管理处于弱矩阵状态,未能实现审计工作的系统策划、审计人员的统一调配及审计成果的共享使用等;三是审计队伍不能完全适应新的审计职能要求,149人的审计人员中,其年龄结构、专业素质、工作经历、知识结构等不够合理,难以保证审计工作的质量。 根据集团公司战略管控模式对审计工作的要求,由集团公司审计部牵头,系统策划了审计体系的工作架构,确立了“两级设置、统一管理、共享资源”的体系管控方式。具体参见图4。 “两级设置”:集团公司和一级子公司设置审计机构,二级及二级以下子公司原则上不设审计机构(上市公司和金融等有特殊要求的子公司除外),其业务由上一级审计机构集中管理。根据这一原则,宝钢股份、宝钢工程、八钢公司等都按照要求撤销了下级审计机构。调整后共有一级审计机构12家,撤销了二级审计机构5家,因特殊原因经集团公司同意保留的二级审计机构6家。

图5 宝钢审计计划策划模式图 管理审计指宝钢集团为了不断提升管理效能,对集团及其子公司的经营管理行为的恰当性和有效性进行检查、诊断,对集团管控决策在子公司的执行效率和效果进行督导和调研,在深入剖析的基础上,出具评价意见,并提出相应的咨询建议的一种活动。目的是使被审计单位的管理导向符合集团的战略决策要求,管理过程安全规范,资源配置集约高效。管理审计的主要目的不仅是评价组织内部控制以揭示潜在风险,而且要帮助组织有效、经济地实现预定的目标。并通过审计建议的实施,来完善管理过程、管理程序、管理方法和管理手段,提高管理效率,这也是管理审计提供增值服务的关键。 二、调整改进审计工作体系 在审计体系调整改进前,尚不能完全适应“战略管控”模式的要求,主要表现在:一是子公司审计机构的设立没有统一规则,审计职能的覆盖既有重复又有缺位;二是集团公司对子公司审计业务的管理处于弱矩阵状态,未能实现审计工作的系统策划、审计人员的统一调配及审计成果的共享使用等;三是审计队伍不能完全适应新的审计职能要求,149人的审计人员中,其年龄结构、专业素质、工作经历、知识结构等不够合理,难以保证审计工作的质量。 根据集团公司战略管控模式对审计工作的要求,由集团公司审计部牵头,系统策划了审计体系的工作架构,确立了“两级设置、统一管理、共享资源”的体系管控方式。具体参见图4。 “两级设置”:集团公司和一级子公司设置审计机构,二级及二级以下子公司原则上不设审计机构(上市公司和金融等有特殊要求的子公司除外),其业务由上一级审计机构集中管理。根据这一原则,宝钢股份、宝钢工程、八钢公司等都按照要求撤销了下级审计机构。调整后共有一级审计机构12家,撤销了二级审计机构5家,因特殊原因经集团公司同意保留的二级审计机构6家。