云南省图书馆机构用户,欢迎您!

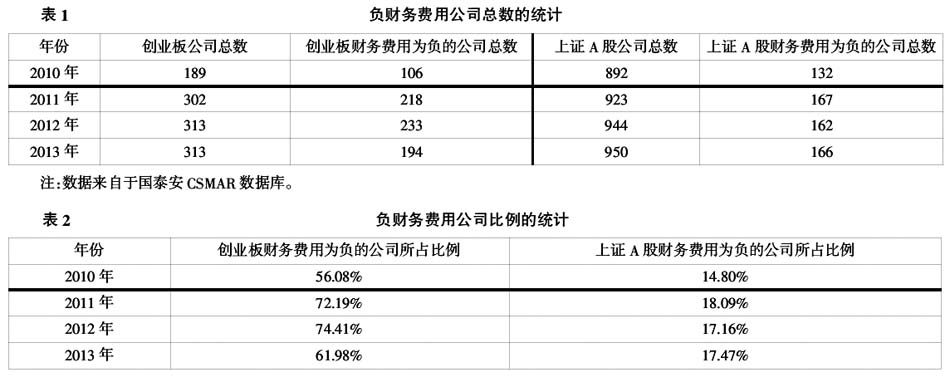

创业板公司具有证券市场的基本功能共性,但是创业板同时又是一个相对独立的市场板块,因此在功能共性中又包含自己的特性,如果能抓住创业板的突出特点,必能有助于更好地评价创业板公司的各项指标。由第一部分可以看出创业板公司的负财务费用现象较主板明显且有持续性,基于本文对于负财务费用的界定,可以反映出创业板公司普遍存在资金充裕的现象,那么对于创业板负财务费用现象的分析就应该从资金入手,而对于创业板来说资金的一大来源就是发行股票进行融资。 2006年《首次公开发行股票并上市管理办法》开始实施,基于此办法的要求IPO公司需要公布预期应募资金量和实际募集资金量。通过公布的数据可以发现,近几年开始普遍出现超募情况,且随着新股发行开始所谓“市场化”以后,由于新股定价机制的缺陷,约95%以上的公司选择超额募集资金,IPO超募成了趋势,超募资金平均超过预期募资量的一倍以上(黄志忠,2013)。 超募资金较多的现象一定程度上源自于发行价较高:在发行量固定不变的情况下,发行价越高,超募资金就越多。我国IPO发行定价经历了以下几个阶段:1984年至1992年按面值发售;1992年至1999年7月实行行政定价制度;1999年7月至2001年下半年期间放宽发行市盈率;2001年下半年至2005年初实行控制市盈率定价制度;2005年初至今实行询价制(初步询价及累计投标询价)(瞿笔玄,2013)。而创业板市场的IPO发行制度于2008年制定,因此创业板市场的IPO定价机制同于主板的询价制,由于初步询价和累计投标询价往往脱节,询价机制不够完善、相关法律制度不够严谨,一些投资者忽视询价环节,且询价机构报价缺乏理性甚至极其不合理,抬高股票发行价格,给募集资金的膨胀提供空间(邹高峰,张维,常中,2012)。因此,高发行价和询价制的缺陷在一定程度上影响了募集资金量。

创业板公司具有证券市场的基本功能共性,但是创业板同时又是一个相对独立的市场板块,因此在功能共性中又包含自己的特性,如果能抓住创业板的突出特点,必能有助于更好地评价创业板公司的各项指标。由第一部分可以看出创业板公司的负财务费用现象较主板明显且有持续性,基于本文对于负财务费用的界定,可以反映出创业板公司普遍存在资金充裕的现象,那么对于创业板负财务费用现象的分析就应该从资金入手,而对于创业板来说资金的一大来源就是发行股票进行融资。 2006年《首次公开发行股票并上市管理办法》开始实施,基于此办法的要求IPO公司需要公布预期应募资金量和实际募集资金量。通过公布的数据可以发现,近几年开始普遍出现超募情况,且随着新股发行开始所谓“市场化”以后,由于新股定价机制的缺陷,约95%以上的公司选择超额募集资金,IPO超募成了趋势,超募资金平均超过预期募资量的一倍以上(黄志忠,2013)。 超募资金较多的现象一定程度上源自于发行价较高:在发行量固定不变的情况下,发行价越高,超募资金就越多。我国IPO发行定价经历了以下几个阶段:1984年至1992年按面值发售;1992年至1999年7月实行行政定价制度;1999年7月至2001年下半年期间放宽发行市盈率;2001年下半年至2005年初实行控制市盈率定价制度;2005年初至今实行询价制(初步询价及累计投标询价)(瞿笔玄,2013)。而创业板市场的IPO发行制度于2008年制定,因此创业板市场的IPO定价机制同于主板的询价制,由于初步询价和累计投标询价往往脱节,询价机制不够完善、相关法律制度不够严谨,一些投资者忽视询价环节,且询价机构报价缺乏理性甚至极其不合理,抬高股票发行价格,给募集资金的膨胀提供空间(邹高峰,张维,常中,2012)。因此,高发行价和询价制的缺陷在一定程度上影响了募集资金量。