云南省图书馆机构用户,欢迎您!

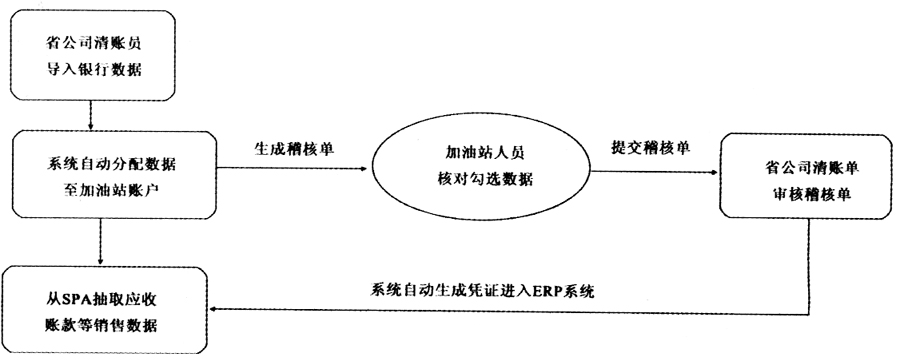

二、跨区域清账业务的优势及成就 (一)缩短核算链条,提高风险可控力 跨区域集中清账系统启用后,公司的资金回笼流程缩短了一倍多,总公司对于下属各加油站的资金流动及回收的监控和管理大大加强。在集中清账平台中,从加油机管控系统返回的每日销售数据和从银行返回的每日资金缴存数据以加油站固定编码为分配标准实现了系统自动核对。加油站网点的资金监控从人工监控向系统监控转变。回收资金的准确性和及时性得到保证,实现了“T+1模式”,即当日资金第二日清账的连续滚动,提高了对资金的控制能力,大大降低了资金的在途风险。 (二)降低成本及费用支出 1.降低人工成本支出。财务清账系统启用以后,由于工作量的大幅度降低,对于财务人员的需求也相应减少。县(片区)公司财务人员取消清账职责后,县(片区)公司财务人员配备由原来的平均1.5人,精简为1名。市公司财务结算中心成品油业务核算岗、卡点业务核算岗、非油品业务核算岗合并为1个核算岗位。经统计,全省共减少财务人员用工115人,按人均每年4万元计算,年节约人工成本约460余万元。 2.节省费用支出。首先,实施跨区域集中清账后,经营网点原始单据通过电子影像传递,纸质单据不再需要每天整理上报县(片区)公司,减少了相应的差旅费及办公费支出。其次,县(片区)公司财务人员无需进行收入资金清账等财务核算业务,相关财务人员ERP用户即可注销,我公司总计减少ERP财务核算用户130多个,节省了ERP用户的每年注册费及维护费用,有效降低了系统运行成本。 (三)提高财务工作效率 跨区域集约化财务清账项目实施后,收入核算及资金核对、清账流程进一步简化,县(片区)财务人员每天进行系统稽核单审核,数据审核及单据整理时间由以前的1.5小时左右减为20分钟;销售资金实现日常化核对,市公司财务人员月末无需进行繁琐的资金对账工作,工作量减轻的同时,结账进度也大幅提前。基层财务人员从繁琐的核对、整理工作中解脱出来,可以有更多的精力参与到现场管理中。 (四)实现了会计档案管理的信息化 通过实施跨区域集约化财务核算改革,探索出会计档案管理新形式,充分利用信息化技术,创新电子原始凭证传递、归档流程,实施电子影像系统,实现了原始核算凭证电子信息与财务核算数据的同步流转。在会计档案管理流程的改革上,一是实现了会计原始凭证保管的信息化,数据查询效率及准确性大大提高;二是由于原始单据上传系统留存,纸质单据每月集中装订存档,会计凭证数量大大减少,市公司凭证本数降幅达60%左右,财务凭证装订工作量大幅降低。 三、有效保证跨区域清账系统顺利运行的关键财务指标设定 (一)绝对指标 1.稽核差异。稽核差异=绝对值(当日销售总额+以前累积剩余销售额-当日勾选资金总额)。它反映的是销售和资金的差额的绝对值,是销售数据和资金数据比对的总体差额。当稽核差异的数值越大时说明该站当日的资金不匹配度就越高。稽核差异的形成原因主要有成品油已存未到账、非油品已存未到账、天然气已存未到账、卡点充值业务已存未到账、资金未缴存、信用销售、卡非互动、油非互动、其他等。其中成品油已存未到账、非油品已存未到账、天然气已存未到账、卡点充值业务已存未到账等是由于银行方面的原因导致的。因此,风险性较小。而资金未缴存、信用销售、卡非互动、油非互动及其他是属于非日常特殊业务,因此在出现差异时,需要重点关注、核实这些差异原因的真实性。

二、跨区域清账业务的优势及成就 (一)缩短核算链条,提高风险可控力 跨区域集中清账系统启用后,公司的资金回笼流程缩短了一倍多,总公司对于下属各加油站的资金流动及回收的监控和管理大大加强。在集中清账平台中,从加油机管控系统返回的每日销售数据和从银行返回的每日资金缴存数据以加油站固定编码为分配标准实现了系统自动核对。加油站网点的资金监控从人工监控向系统监控转变。回收资金的准确性和及时性得到保证,实现了“T+1模式”,即当日资金第二日清账的连续滚动,提高了对资金的控制能力,大大降低了资金的在途风险。 (二)降低成本及费用支出 1.降低人工成本支出。财务清账系统启用以后,由于工作量的大幅度降低,对于财务人员的需求也相应减少。县(片区)公司财务人员取消清账职责后,县(片区)公司财务人员配备由原来的平均1.5人,精简为1名。市公司财务结算中心成品油业务核算岗、卡点业务核算岗、非油品业务核算岗合并为1个核算岗位。经统计,全省共减少财务人员用工115人,按人均每年4万元计算,年节约人工成本约460余万元。 2.节省费用支出。首先,实施跨区域集中清账后,经营网点原始单据通过电子影像传递,纸质单据不再需要每天整理上报县(片区)公司,减少了相应的差旅费及办公费支出。其次,县(片区)公司财务人员无需进行收入资金清账等财务核算业务,相关财务人员ERP用户即可注销,我公司总计减少ERP财务核算用户130多个,节省了ERP用户的每年注册费及维护费用,有效降低了系统运行成本。 (三)提高财务工作效率 跨区域集约化财务清账项目实施后,收入核算及资金核对、清账流程进一步简化,县(片区)财务人员每天进行系统稽核单审核,数据审核及单据整理时间由以前的1.5小时左右减为20分钟;销售资金实现日常化核对,市公司财务人员月末无需进行繁琐的资金对账工作,工作量减轻的同时,结账进度也大幅提前。基层财务人员从繁琐的核对、整理工作中解脱出来,可以有更多的精力参与到现场管理中。 (四)实现了会计档案管理的信息化 通过实施跨区域集约化财务核算改革,探索出会计档案管理新形式,充分利用信息化技术,创新电子原始凭证传递、归档流程,实施电子影像系统,实现了原始核算凭证电子信息与财务核算数据的同步流转。在会计档案管理流程的改革上,一是实现了会计原始凭证保管的信息化,数据查询效率及准确性大大提高;二是由于原始单据上传系统留存,纸质单据每月集中装订存档,会计凭证数量大大减少,市公司凭证本数降幅达60%左右,财务凭证装订工作量大幅降低。 三、有效保证跨区域清账系统顺利运行的关键财务指标设定 (一)绝对指标 1.稽核差异。稽核差异=绝对值(当日销售总额+以前累积剩余销售额-当日勾选资金总额)。它反映的是销售和资金的差额的绝对值,是销售数据和资金数据比对的总体差额。当稽核差异的数值越大时说明该站当日的资金不匹配度就越高。稽核差异的形成原因主要有成品油已存未到账、非油品已存未到账、天然气已存未到账、卡点充值业务已存未到账、资金未缴存、信用销售、卡非互动、油非互动、其他等。其中成品油已存未到账、非油品已存未到账、天然气已存未到账、卡点充值业务已存未到账等是由于银行方面的原因导致的。因此,风险性较小。而资金未缴存、信用销售、卡非互动、油非互动及其他是属于非日常特殊业务,因此在出现差异时,需要重点关注、核实这些差异原因的真实性。