云南省图书馆机构用户,欢迎您!

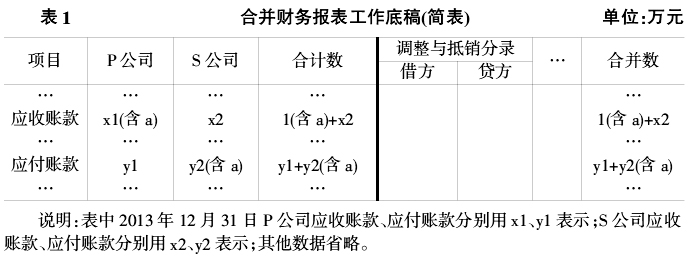

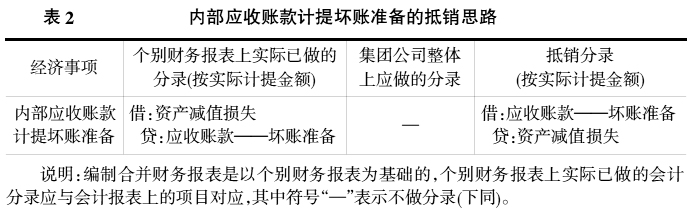

合并财务报表是给外界信息使用者提供全面的、系统的和可靠的信息,从表1中可以看出,如果内部应收账款与应付账款不予以抵销,合并财务报表中应收账款与应付账款的合并数等于个别财务报表母公司P公司和子公司S公司对应项目的合计数,即x1(含a)+x2和y1(含a)+y2,则企业集团的外界信息使用者会误认为a万元是P公司应从企业集团外收取账款a万元,同时S公司应付企业集团外部a万元,其实这a万元让集团外部信息使用者来看根本不存在。从企业集团外界的角度来看,整个企业集团对外界报告的应收账款与应付账款应为x1+x2-a和y1+y2-a万元。因此,上述内部应收账款与应付账款不进行抵销的假设不成立,集团公司内部应收账款与应付账款应该予以抵销。 2.集团公司内部债权债务的抵销原理。内部应收账款与应付账款从外界看是不存在的,因此,在编制合并财务报表工作底稿时,根据个别财务报表合计数计算合并财务报表应收与应付账款的合并数时,应把内部应收账款与应付账款a万元做相反分录抵销,即从应收与应付账款合计数中扣除a万元得出的金额x1+x2-a和y1+y2-a万元才是作为企业集团对外部真正应收与应付账款金额。如果内部应收账款在个别财务报表中根据备抵法计提有坏账准备金额,由于内部债权对外部不存在,则与内部应收账款有关的坏账金额也应与个别财务报表上做相反分录予以抵销。同理,相关递延所得税也应予以抵销。简言之,集团公司内部债权债务的抵销原理是把其相关的与个别财务报表反映的项目做相反的分录全部予以抵销。 二、集团公司初次编制合并财务报表内部债权债务的抵销处理 1.内部应收账款与应付账款的抵销处理。资产负债表日企业集团母、子公司只要有内部应收账款还未收回,在不考虑计提坏账准备的情况下,则资产负债表上这部分内部债权债务是存在的,即在个别财务报表上一公司按应收账款余额记录的仍有借记“应收账款”科目,另一公司对应贷记“应付账款”科目。由于从企业集团外部信息使用者来看,内部应收账款与应付账款是不存在的,应按应收账款的余额把仍未收回的内部债权抵销掉,因此,初次编制合并财务报表时内部应收账款与应付账款的抵销处理是借记“应付账款”项目,贷记“应收账款”项目。 2.内部应收账款计提坏账准备的抵销处理。此种情况下,个别财务报表上如果按备抵法计提坏账准备,由于个别财务报表上已经计提坏账准备,而作为整个企业集团对外内部债权根本就不存在,所以对于内部应收账款计提的坏账准备也应该抵销,即借记“应收账款——坏账准备”科目,贷记“资产减值损失”科目。具体抵销思路是先分析个别会计报表对应的分录,再与集团公司整体的分录进行比较,其差额的分录就是要抵销处理的分录,抵销思路如表2所示。

合并财务报表是给外界信息使用者提供全面的、系统的和可靠的信息,从表1中可以看出,如果内部应收账款与应付账款不予以抵销,合并财务报表中应收账款与应付账款的合并数等于个别财务报表母公司P公司和子公司S公司对应项目的合计数,即x1(含a)+x2和y1(含a)+y2,则企业集团的外界信息使用者会误认为a万元是P公司应从企业集团外收取账款a万元,同时S公司应付企业集团外部a万元,其实这a万元让集团外部信息使用者来看根本不存在。从企业集团外界的角度来看,整个企业集团对外界报告的应收账款与应付账款应为x1+x2-a和y1+y2-a万元。因此,上述内部应收账款与应付账款不进行抵销的假设不成立,集团公司内部应收账款与应付账款应该予以抵销。 2.集团公司内部债权债务的抵销原理。内部应收账款与应付账款从外界看是不存在的,因此,在编制合并财务报表工作底稿时,根据个别财务报表合计数计算合并财务报表应收与应付账款的合并数时,应把内部应收账款与应付账款a万元做相反分录抵销,即从应收与应付账款合计数中扣除a万元得出的金额x1+x2-a和y1+y2-a万元才是作为企业集团对外部真正应收与应付账款金额。如果内部应收账款在个别财务报表中根据备抵法计提有坏账准备金额,由于内部债权对外部不存在,则与内部应收账款有关的坏账金额也应与个别财务报表上做相反分录予以抵销。同理,相关递延所得税也应予以抵销。简言之,集团公司内部债权债务的抵销原理是把其相关的与个别财务报表反映的项目做相反的分录全部予以抵销。 二、集团公司初次编制合并财务报表内部债权债务的抵销处理 1.内部应收账款与应付账款的抵销处理。资产负债表日企业集团母、子公司只要有内部应收账款还未收回,在不考虑计提坏账准备的情况下,则资产负债表上这部分内部债权债务是存在的,即在个别财务报表上一公司按应收账款余额记录的仍有借记“应收账款”科目,另一公司对应贷记“应付账款”科目。由于从企业集团外部信息使用者来看,内部应收账款与应付账款是不存在的,应按应收账款的余额把仍未收回的内部债权抵销掉,因此,初次编制合并财务报表时内部应收账款与应付账款的抵销处理是借记“应付账款”项目,贷记“应收账款”项目。 2.内部应收账款计提坏账准备的抵销处理。此种情况下,个别财务报表上如果按备抵法计提坏账准备,由于个别财务报表上已经计提坏账准备,而作为整个企业集团对外内部债权根本就不存在,所以对于内部应收账款计提的坏账准备也应该抵销,即借记“应收账款——坏账准备”科目,贷记“资产减值损失”科目。具体抵销思路是先分析个别会计报表对应的分录,再与集团公司整体的分录进行比较,其差额的分录就是要抵销处理的分录,抵销思路如表2所示。  综上所述,内部应收账款计提坏账准备的抵销处理是借记“应收账款——坏账准备”科目,贷记“资产减值损失”科目。由于“资产减值损失”是利润表的项目,最终影响资产负债表“未分配利润”科目。在编制合并财务报表工作底稿时,合并资产负债表中的年末未分配利润合并数=母、子公司个别财务报表年末未分配利润的合计数-该项目调整与抵销分录的借方发生额+该项目调整与抵销分录的贷方发生额。 由此可以看出,合并财务报表中的年末未分配利润与个别财务报表的年末未分配利润合计数之间的差额就是内部应收账款计提坏账准备抵销分录的贷记“资产减值损失”科目发生额。同理,“坏账准备”科目的合并数与其个别财务报表的合计数相差的是内部应收账款计提坏账准备抵销分录的借记“应收账款——坏账准备”科目发生额。 三、集团公司连续年度编制合并财务报表内部债权债务的抵销处理 (一)将上期资产减值损失中抵销的内部应收账款计提的坏账准备对本期期初未分配利润的影响予以抵销 1.对本期期初未分配利润的影响予以抵销的原因分析。编制合并财务报表工作底稿的目的是取得企业集团作为一个整体上的合并财务报表的合并数额,原理上连续年度的年末未分配利润(坏账准备)合并数=年初未分配利润(坏账准备)的合并数+本年未分配利润(坏账准备计提或减去坏账准备的转回)的合并数。

综上所述,内部应收账款计提坏账准备的抵销处理是借记“应收账款——坏账准备”科目,贷记“资产减值损失”科目。由于“资产减值损失”是利润表的项目,最终影响资产负债表“未分配利润”科目。在编制合并财务报表工作底稿时,合并资产负债表中的年末未分配利润合并数=母、子公司个别财务报表年末未分配利润的合计数-该项目调整与抵销分录的借方发生额+该项目调整与抵销分录的贷方发生额。 由此可以看出,合并财务报表中的年末未分配利润与个别财务报表的年末未分配利润合计数之间的差额就是内部应收账款计提坏账准备抵销分录的贷记“资产减值损失”科目发生额。同理,“坏账准备”科目的合并数与其个别财务报表的合计数相差的是内部应收账款计提坏账准备抵销分录的借记“应收账款——坏账准备”科目发生额。 三、集团公司连续年度编制合并财务报表内部债权债务的抵销处理 (一)将上期资产减值损失中抵销的内部应收账款计提的坏账准备对本期期初未分配利润的影响予以抵销 1.对本期期初未分配利润的影响予以抵销的原因分析。编制合并财务报表工作底稿的目的是取得企业集团作为一个整体上的合并财务报表的合并数额,原理上连续年度的年末未分配利润(坏账准备)合并数=年初未分配利润(坏账准备)的合并数+本年未分配利润(坏账准备计提或减去坏账准备的转回)的合并数。