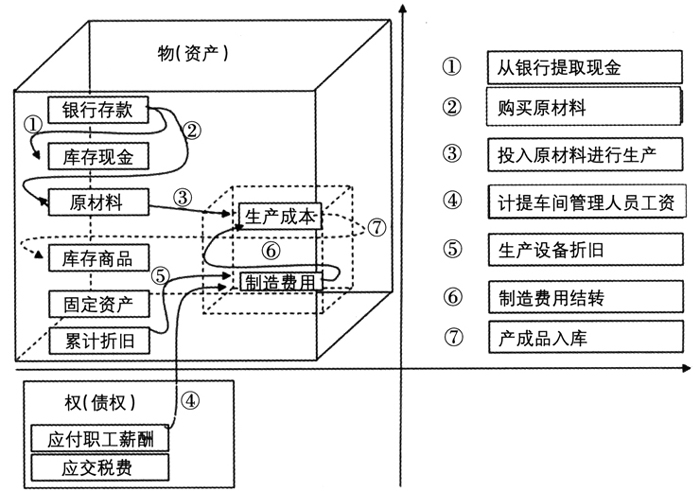

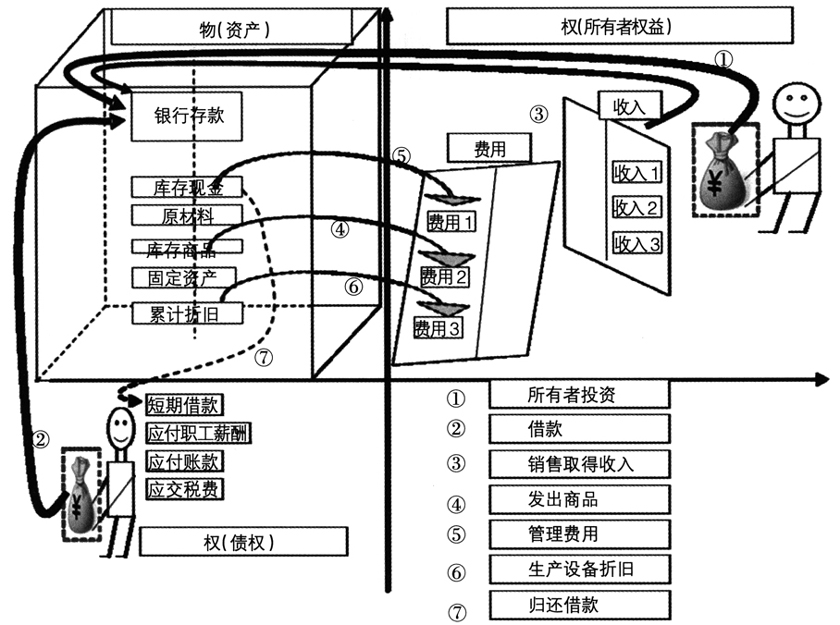

中图分类号:F231.4 文献标识码:A 文章编号:1004-5937(2015)08-0094-04 一、引言 现有的会计基础教材在讲解复式记账时,大多将借贷记账法的“借贷”视为一种符号,要求记忆不同“会计科目”类别的账户结构,记清六类会计科目的借贷分别表示增减的方向,使得初学者大为苦恼。 追溯借贷记账符号的理论研究主要有三类,第一类,主张废除借贷记账法,采用增减记账、收付记账以及出入记账等方式,试图降低初学者的理解难度。 第二类,试图重新解释借贷记账法。国外以巴伦的来源占用说较为系统,国内亦有很多学者对此进行了深入的探讨,但大多停留在论文角度,不能全面解释所有会计要素涉及的经济业务。 第三类,总结上述两类论述的不足,采用资金运动论解释借贷记账法,以易庭源(1990)的“水槽理论”和施先旺(1996)的“平面模型”为代表。 二、问题的提出及理论框架 本文借鉴第三类模式的探索轨迹,对其理论进行改进,重新梳理会计分录,并在实际教学过程中予以应用和检验,取得了很好的应用效果。 根据“资产=权益”这一会计等式,为方便后面的阐述,先进行四点说明:(1)资产决定权益,资产的增减决定权益的增减;(2)等式中的“资产”包括资产类会计科目和成本类会计科目;(3)等式中的“权益”包括所有者权益、负债、损益类会计科目,其中损益类包括收入、费用对应的会计科目;(4)借贷是有意义的,既可以表示正常经济业务的来龙去脉,也可以表示内部计算的变化过程。借贷本无先后,依据经济业务来决定先有借还是先有贷,然后将借方置于贷方的前面仅是约定俗成的习惯而已。图形化解读概括起来有三种形式:“物权对应”(核心为“资产=权益”)、形态转换(资产内部)、形式转换(权益内部)。 三、借贷记账法的全新解读 (一)物权对应 物权对应的“物”理解为“资产”,但是一种扩大化的资产,其中既包括会计要素中的“资产”,也包括“成本”类会计科目。“权”理解为“权益”,包括“所有者权益”和“债权人权益”及“损益”。物权对应中“物”为第一性的“存在”,“权”为第二性的“产权关系”。产权关系依赖于“物”的存在,“物”的增减变化引发“产权关系”的增减变化。下面通过图形化的演示说明物权对应的典型会计分录。 图1分为四个区域,左上方为“物(资产、成本)区域”,用一个六面体表示公司拥有并控制的所有资产;右上方为“权(所有者权益、收入、费用、利润)区域”;左下方为“权(债权)区域”;右下方为经济业务说明。 例如①所有者投资,表面上是所有者将“银行存款”投入公司,但是会计记录的本质在于见到“银行存款”后方进行“所有者权益”记录。运用资金运动理论来解释应该为“银行存款”进入公司,从而对应记录所有者“出资”。运用借贷记账法,“借”表示“入”,“贷”表示“出(出资、流出)”,对应会计分录应首先记录第一性的“物”的增减,然后记录“物”增减对应的经济内容。首先,作为“物”的银行存款“增加”,然后记录为什么“增加”,因为有投资者“出资”。以会计分录反映就是:银行存款(作为公司“存在”的物)进入,然后实收资本(所有者出资对应的“权”)产生。 借:银行存款(作为公司“存在”的“物”)进入 贷:实收资本(所有者出资的“权”)产生 ②的原理同①。对于经济事项⑦,用“库存现金”“偿还”短期借款,首先反映为公司“库存现金”产生“流出”,“流入”哪里了,流入“短期借款”;则“短期借款”的“流入额”必然导致“权(债权)”的减少,即“物权对应”的“物”减少,必然“权”减少。 描述会计业务发生就是“库存现金”流出公司,“库存现金”减少,同时债权人的“权(债权)”也减少。 借:短期借款(债权人“权(债权)”减少) 贷:库存现金公司存在“物”减少 如③④发出商品、取得收入,历来是会计基础讲解中的难题,为什么发出商品和取得收入要分开记录,不能同时一笔记录。利用“物权对应”就很容易讲述清楚,例如商品成本价100元,销售无税价(为简化讲述,假定为无税)200元,针对收入200元这一事实,首先确认存在“物”银行存款增加200元,那么200元“银行存款”从哪里来的呢?来自于“收入1”。由于作为“物”的“银行存款”增加200元,必然产生“权(所有者权益)”的增加,这种“权”的增加就是“收入1”(动态的权利增加,相当于所有者的“出资”)。 这样,对应的会计分录为: 借:银行存款公司存在“物”增加 贷:主营业务收入(收入1或者所有者动态出资)增加

图1 物权对应