云南省图书馆机构用户,欢迎您!

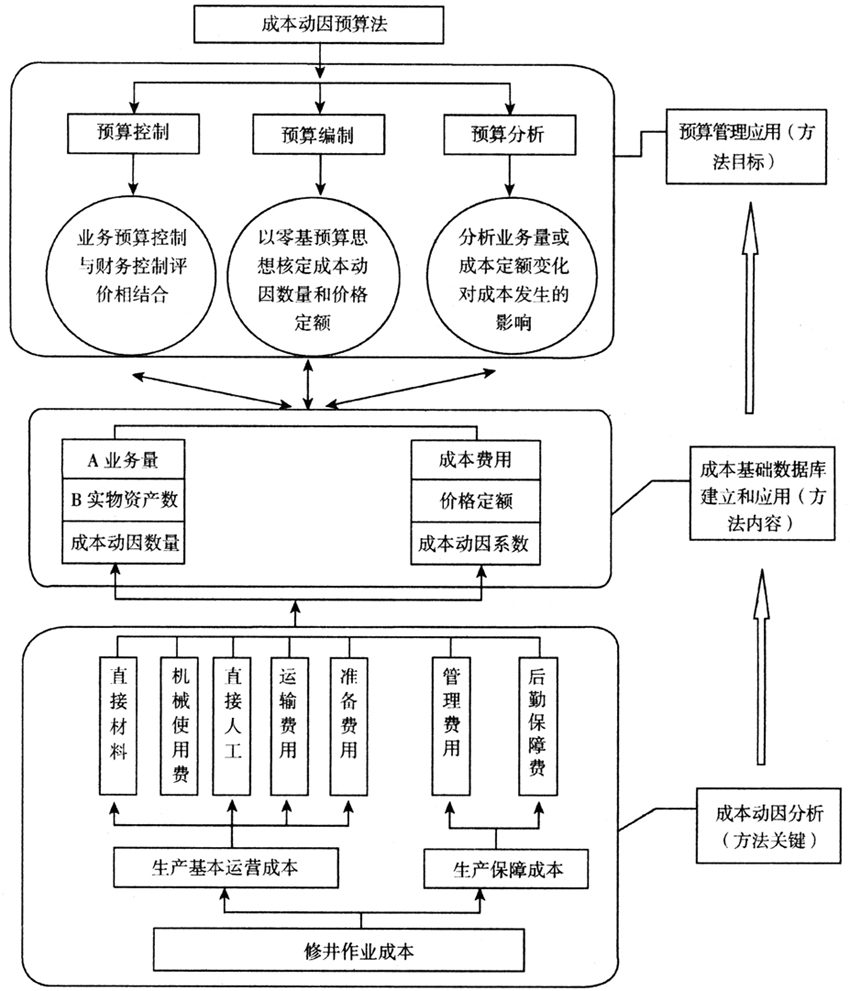

图1 成本动因预算法 三、成本动因预算法的管理应用 将成本动因预算法的基本思路应用于修井作业的预算管理实际,首先要对预算编制形式进行改进。一是改进后的成本预算编制项目,既要按费用要素列示,同时又按不同施工类型列示,分为直接材料、机械使用费、直接人工费用、运输费用、准备费用及管理费用等项目。这样分类能够体现各项人财物资源的用途和职能,有利于事前分析用于不同目的的费用支出的构成及其合理性。二是成本预算定额不仅体现在大队级而且还要体现在小队一级,特别是小队一级是生产系统的基本活动单元,反映生产的基本消耗,是成本预算的基础和中心环节。通过对这些基本生产过程的细分,使成本预算编制深入到不同生产环节、不同设备设施等成本动因中,达到全方位控制成本的目的。三是对于成本费用中一些相对固定的费用支出如机关管理费用和后勤保障费用可以统一确定预算水平。 根据辽河油田某作业单位对成本动因预算法在井下作业系统的试行情况来看,应用新的成本预算管理模式在实际工作中应注意以下几方面的问题: 一是建立健全预算管理机构,成立预算管理协调小组。财务部门成立预算定额管理中心,配备专职人员负责对成本价格定额制定、修正和应用进行指导,组织协调成本预算的具体编制,为基层各作业公司预算编制提供管理咨询以及对各基层单位预算执行进行分析和考评。 二是建立成本消耗数据库。分作业类型对作业过程中材料消耗量、动力消耗量、人员数量、设备、施工时间进行写实记录,形成数据库,同时建立价格数据库。 三是建立单井核算管理信息系统,就是运用成本动因预算法的思想,编制一套计算机应用软件。根据不同施工类型和事先确定的消耗定额,在施工进程中适时记录施工过程中的成本消耗,通过软件自动进行预算执行情况的对比分析。 四是成本动因预算法实施要重视人的因素,特别是主要管理者的重视,只有主要管理者的重视才能很好的推广应用,取得成效。 四、以修井作业项目为例说明“成本动因预算法”具体应用 由于不同的施工类型所采取的施工工序都不相同,因此本文仅以油田修井作业中最常施工的油井检泵修理为主来进行说明,它主要的工序包括:(1)施工准备;(2)起抽油杆;(3)拆井口;(4)起管柱;(5)下泵管;(6)试压;(7)装井口;(8)下抽油杆;(9)试抽;(10)交井结束等10道工序。

图1 成本动因预算法 三、成本动因预算法的管理应用 将成本动因预算法的基本思路应用于修井作业的预算管理实际,首先要对预算编制形式进行改进。一是改进后的成本预算编制项目,既要按费用要素列示,同时又按不同施工类型列示,分为直接材料、机械使用费、直接人工费用、运输费用、准备费用及管理费用等项目。这样分类能够体现各项人财物资源的用途和职能,有利于事前分析用于不同目的的费用支出的构成及其合理性。二是成本预算定额不仅体现在大队级而且还要体现在小队一级,特别是小队一级是生产系统的基本活动单元,反映生产的基本消耗,是成本预算的基础和中心环节。通过对这些基本生产过程的细分,使成本预算编制深入到不同生产环节、不同设备设施等成本动因中,达到全方位控制成本的目的。三是对于成本费用中一些相对固定的费用支出如机关管理费用和后勤保障费用可以统一确定预算水平。 根据辽河油田某作业单位对成本动因预算法在井下作业系统的试行情况来看,应用新的成本预算管理模式在实际工作中应注意以下几方面的问题: 一是建立健全预算管理机构,成立预算管理协调小组。财务部门成立预算定额管理中心,配备专职人员负责对成本价格定额制定、修正和应用进行指导,组织协调成本预算的具体编制,为基层各作业公司预算编制提供管理咨询以及对各基层单位预算执行进行分析和考评。 二是建立成本消耗数据库。分作业类型对作业过程中材料消耗量、动力消耗量、人员数量、设备、施工时间进行写实记录,形成数据库,同时建立价格数据库。 三是建立单井核算管理信息系统,就是运用成本动因预算法的思想,编制一套计算机应用软件。根据不同施工类型和事先确定的消耗定额,在施工进程中适时记录施工过程中的成本消耗,通过软件自动进行预算执行情况的对比分析。 四是成本动因预算法实施要重视人的因素,特别是主要管理者的重视,只有主要管理者的重视才能很好的推广应用,取得成效。 四、以修井作业项目为例说明“成本动因预算法”具体应用 由于不同的施工类型所采取的施工工序都不相同,因此本文仅以油田修井作业中最常施工的油井检泵修理为主来进行说明,它主要的工序包括:(1)施工准备;(2)起抽油杆;(3)拆井口;(4)起管柱;(5)下泵管;(6)试压;(7)装井口;(8)下抽油杆;(9)试抽;(10)交井结束等10道工序。