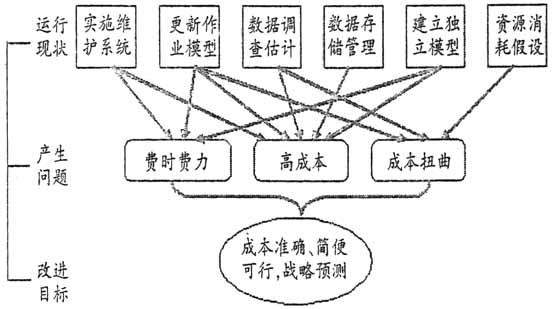

一、引言和文献综述 从20世纪80年代卡普兰和库珀(Robert Kaplan & Robin Cooper)提出作业成本法(ABC),到21世纪初ABC在欧美等国的应用,该方法经历了创新、高潮到冷静的变化。最初推崇此方法的西方学者认为,ABC只能做战略决策,它在间接费用占比较大的服务业比较适用,且平均规模较大,成本较易扭曲的企业更适应应用。 经过二十多年实践经验总结积累,结合作业成本法与传统标准成本法在实践是暴露出的不足,卡普兰和史蒂文·安德森(Steven Anderson)于2004年11月在《哈弗商业评论》发表了改进ABC的文章,提出了估时作业成本法(TDABC),并将其应用到新领域。金融业、咨询类公司、食品加工业和制造业众多企业都应用了TDABC,特别是在现代管理需求下的供应链管理及优化、物流复杂流程设计方面都尝试了运用该方法。 进入21世纪后,中国农产品物流成本的管理控制及其研究不断引入了作业成本法,也取得了一些成果。不过,我国学者在以往研究物流成本管理运用ABC方法中,主要是围绕农产品物流服务如何消耗物流作业,物流作业如何消耗物流资源成本。如:华宇虹(2011)与刘悦(2012)等分析了物流作业动因的选择与控制。 在西方国家提出TDABC的次年,我国学者杨继良以《作业成本法的新发展》(2005)为题,将TDABC介绍到中国翻译为估时作业成本法,与其他学者翻译的时间驱动作业成本法本质相同。邓明君等(2008)构建了TDABC的核算体系及账务处理程序。白胜(2009)通过对比证明,TDABC在短期的创新扩散性或采纳速度并不比ABC乐观。闵亨锋(2007)、杨头平(2008)、罗晓蕾(2010)运用TDABC原理,提出了物流成本作业消耗时间等式;许乃如(2013)针对农产品供应链的流通成本,应用TDABC原理提出控制策略,这些研究都为TDABC在农产品物流成本管理和作业动因分析提供了可能。 二、传统成本法和ABC的缺陷 传统成本法是在直接材料、直接人工及制造费用三类成本中进行分配,制造性企业可将直接人工和材料费用追溯到产品中去,“制造费用”作为间接和支持性成本按照直接人工小时或直接人工费用予以分配,在20世纪之前直接人工和材料费用占比较大的生产性制造企业中多用此法,计算成本数据较准确。但随着自动化和工业化带来生产效率提高,直接人工费用在产品中的比重逐步下降,需要在产品间进行人工主观分配的制造费用在产品成本中比重持续增长。同时,企业管理战略视角也已从过去的大规模成批生产转向为客户提供多样化、个性化的服务,这样在以客户为中心的战略导向中,提供小额订单、增大订单数量、储存多品种产品、快速送达客户终端服务等,都促使企业激增资源耗费,即制造费用绝对数和相对数都在增加,因此,传统成本法提供的成本信息常被扭曲,导致企业难以进行有效管理决策。 ABC应用到农产品物流成本管理实践虽取得了一定的成绩,但运用该方法所需要的数据信息耗时、费力,想应用此系统的中等或大型物流企业往往花费几个月时间、雇佣十几名项目管理人员搜集信息数据,可见ABC系统的实施成本也很高。再者,当遇到物流运营中出现多种复杂情况需要物流作业发生改变如需要不断增减作业项目时,会加剧作业模型的多变性,导致适时更新困难,而不更新成本信息所得到的数据会被扭曲,若及时更新信息会提高维护成本。还有,ABC建立或更改的是独立作业模型,企业不能从全局考虑成本和获利能力,改进也只是缓慢和局部的,带来的收益不能弥补维护和运行成本,致使效益与成本不匹配。加之ABC假设作业占用相同资源,忽视未使用物流资源的产能,而这部分未有效利用的资源产能照样要分摊成本,同样会导致成本信息扭曲,使企业无法决策未来扩大客户物流需求数量,不能帮助管理者预测未来。ABC主要问题归纳如图1所示:

图1 ABC问题与改进目标 自从TDABC模型诞生以来,其成本管理理念被越来越多的人所接受,其方法被应用到多个行业成本管理中。本文拟结合实例,分析农产品物流企业应用TDABC模型的适用性,揭示出农产品物流企业作为间接成本较多且使用劳动力集中的行业符合物流服务消耗时间产能的特征,说明TDABC以物流作业时间为动因分配成本准确、实施方法简便,并通过对比TDABC与ABC成本动因及作业分配流程的特点,说明时间驱动农产品物流成本分配,可简化间接费用分配环节、提高分配时效性。 TDABC以时间驱动成本分配的核心是时间方程的建立,而作业是时间的载体,只有估算各项作业时间,才能由时间方程归集各类成本对象的时耗,可见,以时间方程为主的变化使该模型更加合理,由此得出的企业剩余产能及客户获利能力指标,作为TDABC的创新点能为企业预测未来发展战略提供技术支持。TDABC在作业成本管理系统中与ABC时间动因使用的差异及在农产品物流企业应用,需要本土化改造尝试。上述内容共同构成以作业为基础、以时间驱动为特征、作用于农产品物流成本管理体系的估时作业成本法分析框架。 三、实证分析TDABC模型 本文以太原市甲农产品物流企业2014年4月物流活动的运营数据为例,分析估时作业成本法的模型原理及时间动因的模拟应用。该企业位于太原市丈子头农产品物流园,从事农产品批发、零售、加工配送和冷冻仓储,服务对象涉及连锁超市、餐饮企业和消费型的各类企业自助厨房。该企业内设采购部、流通加工部、仓储保管部、运输部、销售部、质检部、行政管理等职能部门。为了核算方便,本文选择间接费用占比较大的销售部数据并进行简化,且将销售部主要物流作业划分为接收客户订单处理、配货和出货业务。TDABC原理举例如表1所示: