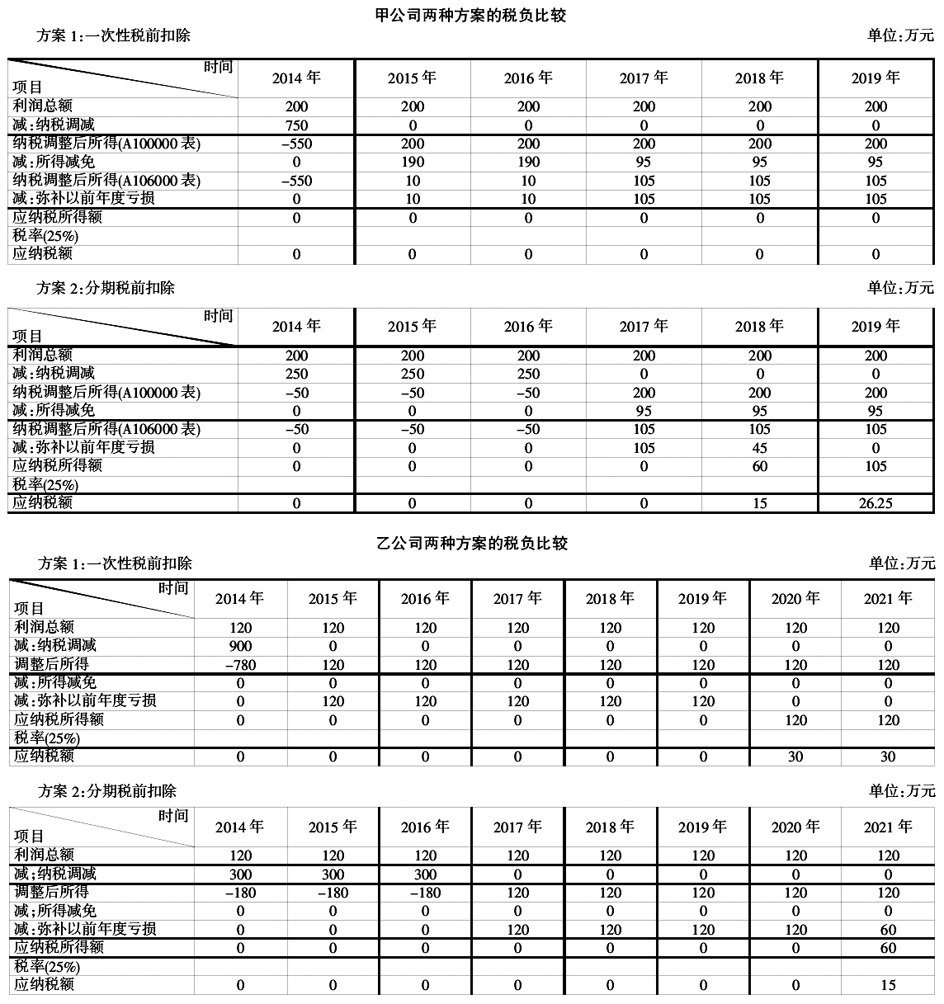

《国家税务总局关于发布企业政策性搬迁所得税管理办法的公告》(国家税务总局公告2012年第40号)第十七条规定,下列情形之一的,为搬迁完成年度,企业应进行搬迁清算,计算搬迁所得:1.从搬迁开始,5年内(包括搬迁当年度)任何一年完成搬迁的;2.从搬迁开始,搬迁时间满5年(包括搬迁当年度)的年度。第十九条规定,企业同时符合下列条件的,视为已经完成搬迁:1.搬迁规划已基本完成;2.当年生产经营收入占规划搬迁前年度生产经营收入50%以上。 本文根据国家税务总局公告2012年第40号、《国家税务总局关于企业政策性搬迁所得税有关问题的公告》(国家税务总局公告2013年第11号)规定,并结合《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号),探讨企业在政策性搬迁清算中发生搬迁损失或搬迁所得的税务处理。 搬迁损失税务处理的两种方法 国家税务总局公告2012年第40号规定,企业搬迁收入扣除搬迁支出后为负数的,应为搬迁损失。搬迁损失可在下列方法中选择其一进行税务处理:1.在搬迁完成当年,一次性作为损失进行扣除;2.自搬迁完成年度分3个年度,均匀在税前扣除。 实务中,企业应结合搬迁完成年度及以后年度是否享受税收优惠、所得额的多少,筹划一次或分期税前扣除搬迁损失。 如:甲企业从事公共污水处理项目,企业所得税享受“三免三减半”优惠。2014年为税收优惠的第一年,也是搬迁完成年度,未计入当期损益的搬迁清算损失750万元。假设2014年-2019年会计利润均为200万元,免税所得190万元,除搬迁损失应调整外,无其他调整事项。现对政策性搬迁损失分别按一次性扣除与分期扣除两种方法,计算比较各自税负。 见本文附表:甲公司两种方案的税负比较。 以甲公司选择一次性税前扣除政策性搬迁损失为例,分析2014年亏损金额如何确定。在填列新申报表《中华人民共和国企业所得税年度纳税申报表》(A类)(A100000)时,第19行“纳税调整后所得”=200-750=-550(万元)小于0,即应税项目亏损=(200-190)-750=-740(万元)小于0,免税项目所得190万元大于0。因主表A10000019行“纳税调整后所得”-550万元小于0,按《企业所得税弥补亏损明细表》(A106000)填报要求,第2列第6行“纳税调整后所得”本年度表A10000019行=-550(万元),为以后年度应弥补亏损金额。 2015年度,应税项目所得10万元,免税项目所得190万元,主表A100000“纳税调整后所得”=200(万元)大于0,减免所得190万元大于0。按A106000表填报要求,第2列第6行“纳税调整后所得”=本年度表A100000第19行-20-21行=200-190-0=10(万元),为可弥补以前年度亏损金额。其他年度填报方法类推。 通过计算,选择一次性税前扣除,可节省税款支出=15+26.25=41.25(万元)。 再如,乙公司2014年发生政策性搬迁损失,未计入当期损益金额900万元。2014年-2021年会计利润均为120万元,适用企业所得税率25%,无其他纳税调整和税收优惠。 见本文附表:乙公司两种方案的税负比较。 通过计算,选择分期税前扣除,可节省税款支出=60-15=45(万元)。 巧用清算所得弥补以前年度亏损 国家税务总局公告2014年第63号明确,政策性搬迁清算所得(损失)在A105110表《政策性搬迁纳税调整明细表》详细披露搬迁所得或损失及纳税调整金额。此举表明,政策性搬迁所得是企业应纳税所得额的组成部分,澄清了以往要单独纳税申报的争议,因此,企业应周密安排政策性搬迁清算时间。税法规定,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,但最长不得超过5年。如丙公司在2009年发生亏损250万元,可弥补期限是2014年。2014年是政策性搬迁清算年度,清算后搬迁所得额300万元,在弥补亏损后应交企业所得税=(300-250)×25%=12.50(万元)。在这种情形下企业应积极主动清算,争取最大限度的利用清算所得弥补以前年度亏损,实现节税目标。