云南省图书馆机构用户,欢迎您!

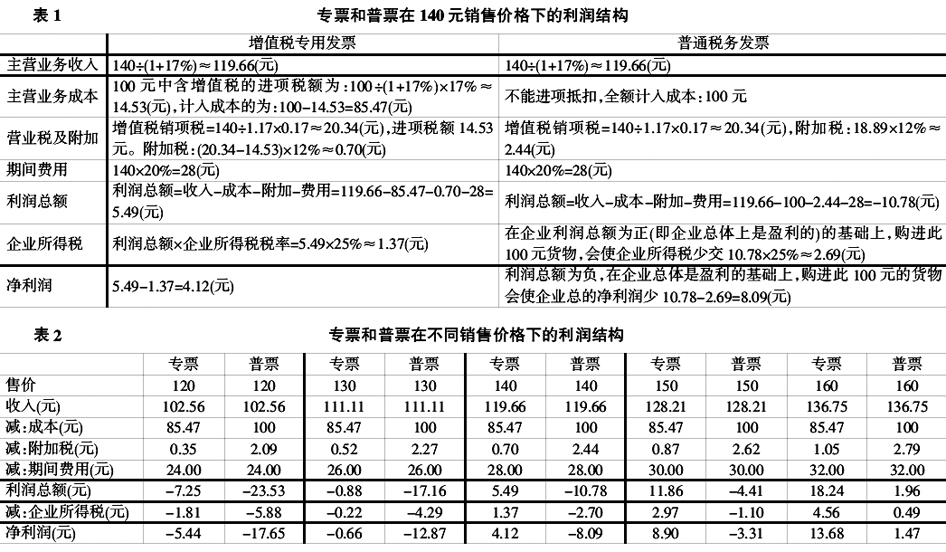

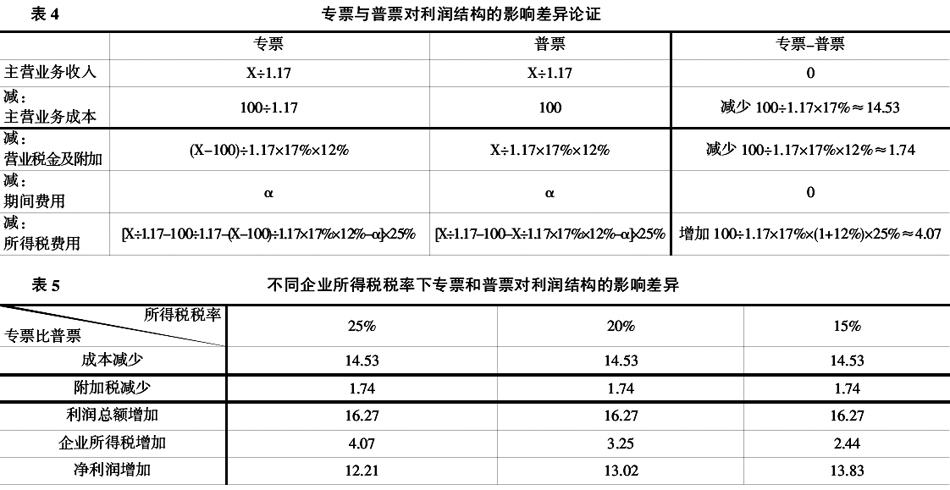

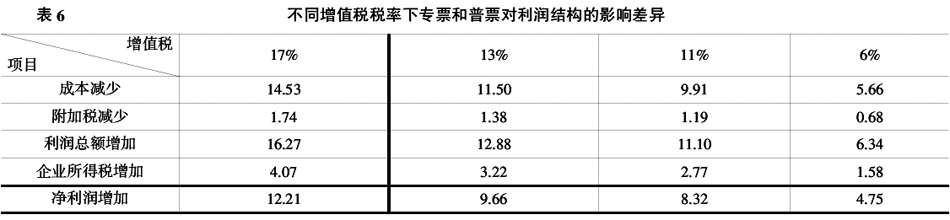

(一)增值税发票对利润项目的影响分析 1.主营业务收入。企业购进货物时取得的增值税发票,与企业的成本有关,一般不影响企业的销售收入。 2.主营业务成本。企业购进货物时取得的增值税发票与产品成本有关。若取得增值税专用发票,购进价格中的部分金额要分离为进项税金,抵扣增值税,而不计入成本中;但企业若取得的是增值税普通发票,则购进价格要全额计入成本。 3.营业税金及附加。企业交纳的增值税税金是销项税金减去进项税金的差额,交纳税金的同时还需相应交纳附加税(包含城建税7%,教育费附加3%,地方教育费附加2%,共计12%)。购进货物取得增值税专用发票的进项税金可以抵减销项税金,从而也抵减12%的附加税;而购进货物取得普通发票因不能分离进项税金,则不能抵减销项税金,也不能抵减附加税。 4.期间费用。期间费用与产品成本无关,但与销售收入有关,尤其是销售费用。随着“营改增”的扩围,很多期间费用在支出时也可以取得增值税发票,依旧存在专用发票和普通发票的不同处理问题。但限于“营改增”没有推广到全行业,指标无法设定,所以本文只考虑期间费用在销售收入中的占比问题。 5.利润总额。收入减去成本费用即为企业财务利润总额,增值税专用发票和普通发票影响成本费用,自然就影响这个项目。 6.企业所得税。应税收入减去准予扣除项目即为企业税务利润。在企业实务中,企业税务利润是在财务利润的基础上,依据现行税法调整的,税务利润乘以企业所得税税率即得企业所得税。增值税专用发票与普通发票既然影响财务利润指标,也会影响企业所得税这个指标,致使增值税专用发票因成本和附加税减少而增加企业所得税税额。 (二)案例研究 1.增值税专用发票和普通发票影响利润项目的数值计算 假设企业购进100元货物,以140元售出,增值税税率均为17;再假设期间费用为售出价的20%。增值税专用发票和普通发票对利润表各项目的影响分别如表1所示。 依据上述计算可以发现,以相同价格购进相同货物,再以相同价格售出,却因为取得不同的发票,影响利润结构及其结果。 假定期间费用仍为销售价格的20%;依据上述计算思路,可以分别计算出增值税专票和增值税普票在不同销售价格下的利润结构。如表2所示。 从表2可以看出,取得增值税专用发票,销售价格为140元时,净利润扭亏为盈,为4.12元,而取得增值税普通发票在此销售价格下,净利润仍亏损8.09元;当销售价格为160元时,取得增值税普通发票才扭亏为盈,净利润为1.47元,而同一销售价格下取得增值税专用发票的净利润为13.68元。增值税不同发票对净利润的影响一目了然。

(一)增值税发票对利润项目的影响分析 1.主营业务收入。企业购进货物时取得的增值税发票,与企业的成本有关,一般不影响企业的销售收入。 2.主营业务成本。企业购进货物时取得的增值税发票与产品成本有关。若取得增值税专用发票,购进价格中的部分金额要分离为进项税金,抵扣增值税,而不计入成本中;但企业若取得的是增值税普通发票,则购进价格要全额计入成本。 3.营业税金及附加。企业交纳的增值税税金是销项税金减去进项税金的差额,交纳税金的同时还需相应交纳附加税(包含城建税7%,教育费附加3%,地方教育费附加2%,共计12%)。购进货物取得增值税专用发票的进项税金可以抵减销项税金,从而也抵减12%的附加税;而购进货物取得普通发票因不能分离进项税金,则不能抵减销项税金,也不能抵减附加税。 4.期间费用。期间费用与产品成本无关,但与销售收入有关,尤其是销售费用。随着“营改增”的扩围,很多期间费用在支出时也可以取得增值税发票,依旧存在专用发票和普通发票的不同处理问题。但限于“营改增”没有推广到全行业,指标无法设定,所以本文只考虑期间费用在销售收入中的占比问题。 5.利润总额。收入减去成本费用即为企业财务利润总额,增值税专用发票和普通发票影响成本费用,自然就影响这个项目。 6.企业所得税。应税收入减去准予扣除项目即为企业税务利润。在企业实务中,企业税务利润是在财务利润的基础上,依据现行税法调整的,税务利润乘以企业所得税税率即得企业所得税。增值税专用发票与普通发票既然影响财务利润指标,也会影响企业所得税这个指标,致使增值税专用发票因成本和附加税减少而增加企业所得税税额。 (二)案例研究 1.增值税专用发票和普通发票影响利润项目的数值计算 假设企业购进100元货物,以140元售出,增值税税率均为17;再假设期间费用为售出价的20%。增值税专用发票和普通发票对利润表各项目的影响分别如表1所示。 依据上述计算可以发现,以相同价格购进相同货物,再以相同价格售出,却因为取得不同的发票,影响利润结构及其结果。 假定期间费用仍为销售价格的20%;依据上述计算思路,可以分别计算出增值税专票和增值税普票在不同销售价格下的利润结构。如表2所示。 从表2可以看出,取得增值税专用发票,销售价格为140元时,净利润扭亏为盈,为4.12元,而取得增值税普通发票在此销售价格下,净利润仍亏损8.09元;当销售价格为160元时,取得增值税普通发票才扭亏为盈,净利润为1.47元,而同一销售价格下取得增值税专用发票的净利润为13.68元。增值税不同发票对净利润的影响一目了然。