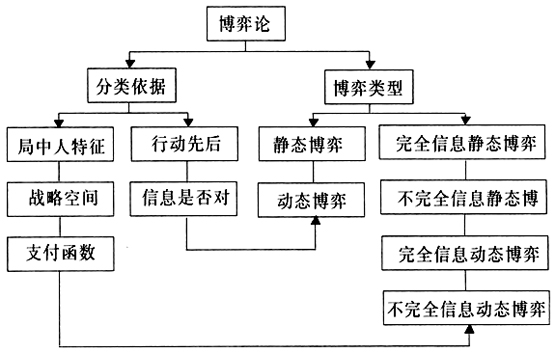

随着资本经营的不断深化,企业集团经营已成为一种重要的组织形式。集团母公司对子公司实施的财务控制对各个环节有着十分重要的影响,涉及生产经营活动的方方面面。然而,目前部分企业集团母公司对子公司的财务控制还存在着较大的问题,如控制力度不强、控制体系不健全等问题的出现都影响着企业集团的长远发展。集团母公司必须加强对子公司的财务控制,提高财务管理的效率和资金的利用率,加强对子公司的有效控制,从而实现母公司和子公司的共同发展和有序进步。 二、母公司对子公司财务控制困境表现 目前我国部分企业集团财权分散问题比较严重,集团母公司对子公司的财务控制缺乏有效监督。母公司以分享税后利润的方式来体现与子公司之间的所有权关系,子公司全权处理自身的财务活动,母公司的财力得不到保障,这不利于企业集团的长远发展。 (一)缺乏完善的财务控制机制。我国部分企业财务控制机制相对匮乏,母公司无法全面对子公司的财务活动进行有效控制,全过程的财务会计控制也没有形成,导致母公司的监管不到位。一方面,内部审计的作用得不到充分发挥,内部会计监督缺乏足够的执行力;另一方面,外部经济监督也极度匮乏,社会审计的总体也有限制。母公司与子公司之间缺乏规范的决策机构,尚未确立科学的决策程序和监督机制;同时,财务权力的过度分散也导致了财务管理无序问题的出现。 (二)缺乏严谨的资金运用管理制度。母公司对子公司的资金运用管理较为松散,降低了企业集团内部资金的使用效率。一方面,子公司的资金分散,缺乏科学的管理,提高了集团的财务费用;另一方面,子公司闲置资金较多,筹集小额资金的能力不足,资金调度存在一定难度,资金的整体使用效率低下。松散的资金运用管理使得集团资金严重紧缺,对企业的正常营运也产生了影响。 (三)缺乏合理的公司预算管理。目前一些母公司对子公司预算的管理实施不到位,还没有建立起健全的财务预算管理制度,集团的财务目标与预算之间存在矛盾,没有统一的筹划来控制企业资金的收支,财务目标与财务预算严重分离。同时,母公司对子公司预算的控制能力也较弱,财务部门无法对预算情况进行实时跟踪分析,只有在年末预算检查时才发现预算超支。 (四)缺乏有力的内部审计。母公司对于子公司内部审计力度不够也是财务困境的表现之一。目前我国部分母公司对子公司的内部审计过于形式化,没有发挥出内部审计的真正效用。一方面,母公司对子公司内部审计的管理较为形式化,内审人员和被审计单位处于相同层次,无法深究存在的问题,无法起到监督的作用;另一方面,审计人员将财务会计审查监督看作是例行工作,往往是受托于母公司来对子公司进行审查监督,不需要承担相应的责任,导致审计监督工作力度匮乏,失去了其原有的意义。 (五)缺乏科学的考核指标体系。部分企业集团在制定了财务控制体系之后,尚未确立起一整套有效的、科学的、合理的绩效考评体系,无法对子公司的财务活动进行有效考评。绩效评价机制的不完善、激励机制的匮乏使得经营者的利益无法与企业经济效益紧密结合,集团母公司对于子公司管理层的绩效考评制度的匮乏也影响了经营者潜能的充分发挥。 三、母公司与子公司在财务维度的博弈论分析 博弈体现了人与人之间的相互制约和相互合作,有助于分析母公司对于子公司的财务控制,从而制定科学的、合理的、完善的制度来实现企业集团的各方利益,约束和激励股东、董事和公司管理层的行为。 (一)博弈理论分析。博弈可以大致分为静态和动态两种类型。静态博弈的双方一般是同时采取行动,这是与动态博弈不同的地方之一;另外,静态博弈也有双方非同时行动的可能,在这种情况下两者的信息存在不对称,后者不知道前者的行动。而动态博弈的双方是有先后地采取行动,与静态博弈不同的是,动态博弈的后者能够知道前者的行动。本文采取的博弈方法是静态博弈。对博弈进行如图1所示的分类。

图1 博弈类型图 (二)静态博弈模型描述。集团对子公司提供资金支持,可将其称为出资人,它所追求的目标和执行的职能有其特殊性,即选择是否对子公司进行监督。集团旗下的子公司的主要工作是开展经营活动,因此“利益”应该成为其所追求的终极目标,但是利益所涉及的内容是多方面,选择自身利益还是集团利益则是子公司需要博弈的策略。 在表1中,设集团公司为A,子公司为B;监督为a,不监督为a′;追求集团的利益为b,追求自身的利益为b′。当B的最终目标是追求b时,自身所获得的收益为g(U),而A所获得的收益为U;当B的最终目标是追求b′时,A所获得的收益为U′;

g(U)/

g(U′)>0;当A选择追求a策略时,则需要付出成本α;当B选择追求b′时,则会出现影响A的可能,此时需要接受A的处罚,这个处罚设为β;最后,V为B的代理成本。