云南省图书馆机构用户,欢迎您!

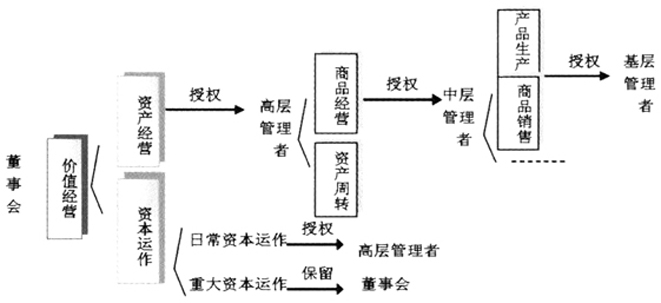

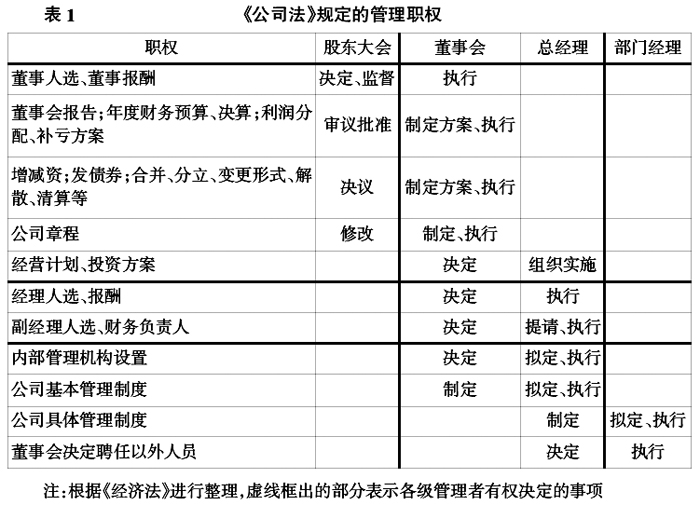

通过对《公司法》规定进行分析,可以看出:股东大会有权决定董事会人选及各自报酬;董事会决定总经理、副总经理、财务负责人选及各自报酬;董事会选聘以外的人选及报酬由总经理决定。增资减资、发债券等融资方案由董事会拟定,最终决策权掌握在股东大会手中。股东大会决定公司的经营方针和投资计划,董事会决定公司的经营计划和投资方案,总经理主持公司的生产经营管理工作,组织实施公司年度经营计划和投资方案。 2.现代企业分权管理。现代企业理论发现了企业的契约性质,就在于企业控制权的配置是法定制度下当事人之间谈判协商的结果。因此,股东在获取了法律上的全部控制权后,还会作出相应调整,放弃部分剩余控制权。 在控制权分配的问题上,董事会与股东、与总经理的职能分配是关键环节。从治理角度,董事会其实是一个受托的责任主体,它与股东全体间同样存在委托—代理关系(王斌,2001)。张银杰(2004)在《现代企业制度新论——企业疑难问题探索》中,对现代企业的控制权进行了分析。在该书中提出,在现代企业中,企业的控制权是分散的,多层次的,分布于企业决策系统内部的各个阶层。随着经济的发展,大股东对企业控制权逐步萎缩,因为股权越分散,需要的专业知识越高,股东控制决策的成本就越高,所以股东常常除保留剩余索取权和少数几项最终决策控制权外,将企业多项的决策控制权授予董事会行使。而董事会除保留聘用和解雇首席执行官、重大投资、兼并和收购等控制权外,又将包括日常生产、销售等权力在内的其余部分控制权授予了企业的管理层。 在企业的实际操作中,经过企业内部的两次授权后,企业的绝大部分控制权已经不在所有者股东手里,而转到了董事会和高层管理者手里。股东掌握将企业资本交给谁做的监督控制权;董事会掌握着企业做什么的决策控制权;从事专业化管理的管理人员掌握着公司怎样做或以什么方式做的执行控制权。 董事会接受股东的委托,负责公司价值的增值和重大资本运作业务。企业经理人员由董事会委任,负责日常资本运作并具体管理企业的劳动人事、生产经营、市场营销以及财务事项。部分具体经营业务的管理权力,如商品经营业务又被总经理授权给了中层和基层管理者。由此而形成了企业各级管理者的业务管理范围,见图1。

通过对《公司法》规定进行分析,可以看出:股东大会有权决定董事会人选及各自报酬;董事会决定总经理、副总经理、财务负责人选及各自报酬;董事会选聘以外的人选及报酬由总经理决定。增资减资、发债券等融资方案由董事会拟定,最终决策权掌握在股东大会手中。股东大会决定公司的经营方针和投资计划,董事会决定公司的经营计划和投资方案,总经理主持公司的生产经营管理工作,组织实施公司年度经营计划和投资方案。 2.现代企业分权管理。现代企业理论发现了企业的契约性质,就在于企业控制权的配置是法定制度下当事人之间谈判协商的结果。因此,股东在获取了法律上的全部控制权后,还会作出相应调整,放弃部分剩余控制权。 在控制权分配的问题上,董事会与股东、与总经理的职能分配是关键环节。从治理角度,董事会其实是一个受托的责任主体,它与股东全体间同样存在委托—代理关系(王斌,2001)。张银杰(2004)在《现代企业制度新论——企业疑难问题探索》中,对现代企业的控制权进行了分析。在该书中提出,在现代企业中,企业的控制权是分散的,多层次的,分布于企业决策系统内部的各个阶层。随着经济的发展,大股东对企业控制权逐步萎缩,因为股权越分散,需要的专业知识越高,股东控制决策的成本就越高,所以股东常常除保留剩余索取权和少数几项最终决策控制权外,将企业多项的决策控制权授予董事会行使。而董事会除保留聘用和解雇首席执行官、重大投资、兼并和收购等控制权外,又将包括日常生产、销售等权力在内的其余部分控制权授予了企业的管理层。 在企业的实际操作中,经过企业内部的两次授权后,企业的绝大部分控制权已经不在所有者股东手里,而转到了董事会和高层管理者手里。股东掌握将企业资本交给谁做的监督控制权;董事会掌握着企业做什么的决策控制权;从事专业化管理的管理人员掌握着公司怎样做或以什么方式做的执行控制权。 董事会接受股东的委托,负责公司价值的增值和重大资本运作业务。企业经理人员由董事会委任,负责日常资本运作并具体管理企业的劳动人事、生产经营、市场营销以及财务事项。部分具体经营业务的管理权力,如商品经营业务又被总经理授权给了中层和基层管理者。由此而形成了企业各级管理者的业务管理范围,见图1。