云南省图书馆机构用户,欢迎您!

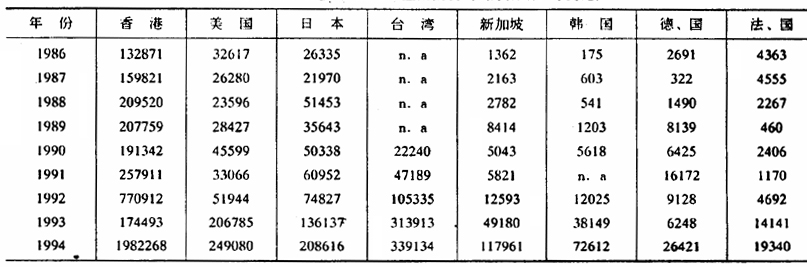

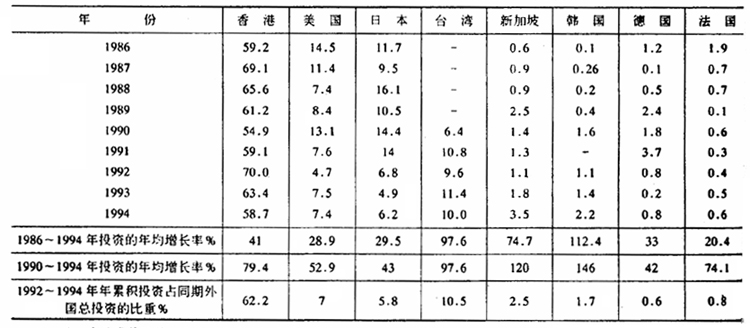

资料来源:《中国统计年鉴》1987~1995年各期,韩国1990年及以前的数据来自韩国银行:n.a=not available 对表1进行的计算和分析如表2所示。 表2 各国(地区)对华投资占外商对华总投资的比重(%)及各阶段的增长率状况

资料来源:《中国统计年鉴》1987~1995年各期,韩国1990年及以前的数据来自韩国银行:n.a=not available 对表1进行的计算和分析如表2所示。 表2 各国(地区)对华投资占外商对华总投资的比重(%)及各阶段的增长率状况  注:由于资料限制,台湾对大陆的投资增长率只能按1990~1994年的数据计算。 从表1、表2可见,第一,从进入90年代以来,最重要的对华投资者的排列顺序是:香港、台湾、美国、日本、新加坡、韩国,其他投资者所占比重都远低于1%;第二,香港投资者占有绝对优势,其占在华外商投资的比重长期维持在60%左右的水平,台湾从1991年开始,也保持在10%左右,港、台是大陆最大的投资者;第三,从1986~1994年这个较长的时期来看,欧洲、美国、日本等发达国家对华直接投资的年均增长率基本处于30%左右的水平(法国略低),台湾、新加坡、韩国投资的增长速度惊人,投资增长率的排序是:韩国、新加坡、香港、日本、美国、德国、法国。而如果以1990~1994年这5年的指标考察近一段时期的资金流动趋势时,情况则有所不同,其中韩国、新加坡的年均增长率高达146%和120%,仍位居前茅,台湾、香港以97.6%和79.4%名列第三、四,法、美、日本随其后。因此,韩国、新加坡对中国大陆的投资比重从1986年的0.1%和0.7%迅速上升到1994年的2.2%和3.5%,欧洲国家如德国、法国所占的比重在同期则下降了一半左右。从表2还可以看出,在1987年以前,由于台湾、新加坡、韩国对中国大陆的投资尚未真正开展,外国投资者主要集中于香港、美国、日本三家,欧洲国家也显示出较高的比重。随着台湾、新加坡和韩国对大陆直接投资的迅速增长,美、日、德、法所占比重表现出了相应的下降。 对表1和表2分析结论是:(1)香港是内地最大的“外来”投资者,在全部外商投资中所占比重在所考察的时期中维持在55~70%之间;(2)香港对内地直接投资的增长率居内地主要外商投资来源地中第三名。 现在,我们接着考察内地主要投资来源地的对外投资重点和趋势。为此,我们将重点分析内地的主要投资来源地的全部对外投资、它们在内地投资占其全部对外投资的比重及变化趋势。这种分析将表明内地在这些主要投资者对外投资战略中的地位。 表3 一些主要出资国的对外直接投资额(百万美元)

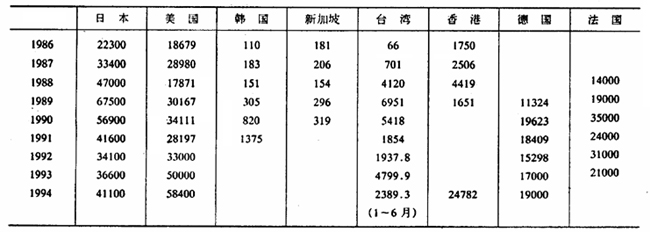

注:由于资料限制,台湾对大陆的投资增长率只能按1990~1994年的数据计算。 从表1、表2可见,第一,从进入90年代以来,最重要的对华投资者的排列顺序是:香港、台湾、美国、日本、新加坡、韩国,其他投资者所占比重都远低于1%;第二,香港投资者占有绝对优势,其占在华外商投资的比重长期维持在60%左右的水平,台湾从1991年开始,也保持在10%左右,港、台是大陆最大的投资者;第三,从1986~1994年这个较长的时期来看,欧洲、美国、日本等发达国家对华直接投资的年均增长率基本处于30%左右的水平(法国略低),台湾、新加坡、韩国投资的增长速度惊人,投资增长率的排序是:韩国、新加坡、香港、日本、美国、德国、法国。而如果以1990~1994年这5年的指标考察近一段时期的资金流动趋势时,情况则有所不同,其中韩国、新加坡的年均增长率高达146%和120%,仍位居前茅,台湾、香港以97.6%和79.4%名列第三、四,法、美、日本随其后。因此,韩国、新加坡对中国大陆的投资比重从1986年的0.1%和0.7%迅速上升到1994年的2.2%和3.5%,欧洲国家如德国、法国所占的比重在同期则下降了一半左右。从表2还可以看出,在1987年以前,由于台湾、新加坡、韩国对中国大陆的投资尚未真正开展,外国投资者主要集中于香港、美国、日本三家,欧洲国家也显示出较高的比重。随着台湾、新加坡和韩国对大陆直接投资的迅速增长,美、日、德、法所占比重表现出了相应的下降。 对表1和表2分析结论是:(1)香港是内地最大的“外来”投资者,在全部外商投资中所占比重在所考察的时期中维持在55~70%之间;(2)香港对内地直接投资的增长率居内地主要外商投资来源地中第三名。 现在,我们接着考察内地主要投资来源地的对外投资重点和趋势。为此,我们将重点分析内地的主要投资来源地的全部对外投资、它们在内地投资占其全部对外投资的比重及变化趋势。这种分析将表明内地在这些主要投资者对外投资战略中的地位。 表3 一些主要出资国的对外直接投资额(百万美元)  将表3与表1相结合,可计算出主要投资国对大陆投资占其对外投资比重(如表4所示)。 表4 主要出资国对华投资占其对外投资的比重(%)

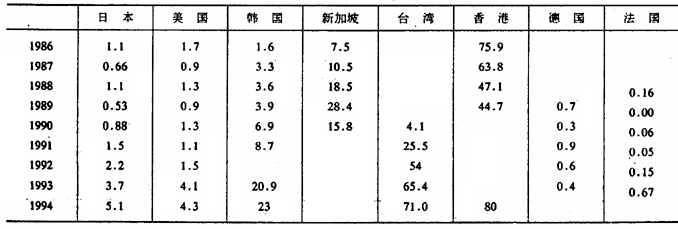

将表3与表1相结合,可计算出主要投资国对大陆投资占其对外投资比重(如表4所示)。 表4 主要出资国对华投资占其对外投资的比重(%)  由表4可见,欧洲国家对华投资占其对外投资比例非常低,只有千分之几,可以说微不足道。美国、日本的比重也很低,但在进入90年代后,尤其是1992年后,有较明显提高。由于美、日是世界上最大的对外投资国,因此近年来在中国的外国投资总额中也总占有6%左右的份额。该比例上升最明显的国家和地区是台湾、韩国和新加坡;台湾这一指标在1994年已是1990年的17倍多,韩国这一指标在1991年已是1986年的5倍多,新加坡在1990年亦已是1986年的2倍。而在1990年以后,正如表2所揭示的那样,上述国家和地区对中国大陆的投资增长率高达98~146%,从而可以判定,韩国和新加坡对华投资在其对外投资中已占有更重要的地位。 在这一小部分的分析中,我们不得不很遗憾地说,由于香港对投资流动不作统计,因此有关香港的资料是最缺乏的,关于香港的结论自然也不象其他主要对华投资那样清晰。不过,从已有的资料看出,香港对内地的直接投资在其对外总投资中的比重,在1986~1989年出现比较明显的下降趋势,但在1994年则又达到了80%的高比重,表明在1986~1994年间,香港向内地投资活动曾经有过一个“高—低—高”的波折。为了弥补表4资料不足的缺憾,我们将对表1中香港对内地各年的直接投资进一步分析,计算出各年的环比增长率,如表5所示。

由表4可见,欧洲国家对华投资占其对外投资比例非常低,只有千分之几,可以说微不足道。美国、日本的比重也很低,但在进入90年代后,尤其是1992年后,有较明显提高。由于美、日是世界上最大的对外投资国,因此近年来在中国的外国投资总额中也总占有6%左右的份额。该比例上升最明显的国家和地区是台湾、韩国和新加坡;台湾这一指标在1994年已是1990年的17倍多,韩国这一指标在1991年已是1986年的5倍多,新加坡在1990年亦已是1986年的2倍。而在1990年以后,正如表2所揭示的那样,上述国家和地区对中国大陆的投资增长率高达98~146%,从而可以判定,韩国和新加坡对华投资在其对外投资中已占有更重要的地位。 在这一小部分的分析中,我们不得不很遗憾地说,由于香港对投资流动不作统计,因此有关香港的资料是最缺乏的,关于香港的结论自然也不象其他主要对华投资那样清晰。不过,从已有的资料看出,香港对内地的直接投资在其对外总投资中的比重,在1986~1989年出现比较明显的下降趋势,但在1994年则又达到了80%的高比重,表明在1986~1994年间,香港向内地投资活动曾经有过一个“高—低—高”的波折。为了弥补表4资料不足的缺憾,我们将对表1中香港对内地各年的直接投资进一步分析,计算出各年的环比增长率,如表5所示。