云南省图书馆机构用户,欢迎您!

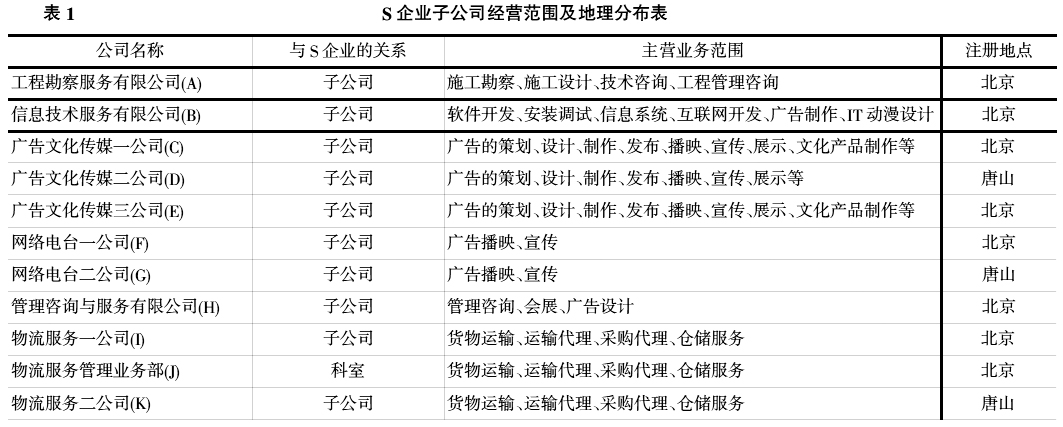

在上海、北京等10余地实行营业税改增值税试点工作后(特别说明:截至2013年4月20日,河北省唐山市并未开始实施营改增政策),该集团公司在20×3年开展相关业务决策时出现了如下困惑。本文从税务筹划的角度,从整个集团税务利益最大化和整个集团公司价值最大化的角度帮助管理层完成以下决策。 二、案例分析 问题1:20×2年,S企业在北京地区的广告传媒一公司实现含税年营业额为400万,年可抵扣金额为300万,同在北京地区的广告传媒两公司实现含税销售额300万,年可抵扣金额为200万,由于两个企业未达到一般纳税人标准,税务机关暂对其采取小规模纳税人的征收方式。据可靠市场资料预测,在未来5年内这两个企业的年度营业额会继续维持在该水平。为了整合资源,提升竞争力,减轻税负,公司董事会正在讨论是否在20×3年将两公司整合。 (1)税法依据。《交通运输业和部分现代服务业营业税改征增值税试点实施办法》第六条规定:“应税服务的年应征增值税销售额超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过标准的为小规模纳税人。”第一条第五款第一项规定:“《试点实施办法》第三条规定的应税服务销售额标准为500万元。”除此之外,在适用税率界定方面也有相应的变化,营改增后一般纳税人增值税税率界定主要分为四种情况:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%;财政部和国家税务总局规定的应税服务,税率为0。而小规模纳税人提供应税服务,增值税征收率从以前的5%调整到3%。 (2)方案设计 方案一:将两广告企业合并成一企业,按一般纳税人申报税收。该种情况下其含税的年营业额也应该合并且以6%的税率征收,合并后可抵扣金额为500万。应纳增值税为(400+300)/(1+6%)×6%-(300+200)×6%=9.62万元。 方案二:维持两个企业的现状,继续按小规模纳税人独立申报增值税。小规模纳税人独立申报增值税,税率为3%且不得抵扣进项税额。应纳增值税为400/(1+3%)×3%+300/(1+3%)×3%=20.39万元。 以上结果表明,在增值税进项税额较大的情况下,按小规模纳税人计税比按小规模纳税人计税,其增值税少纳10.77万元。因此,该S企业应选择将两个企业合并,按一般纳税人申报税收。 (3)思维拓展。营改增的背景为试点地区纳税人身份认定和计税方法选择提供了较大的操作空间,纳税主体可基于降低税负的考虑安排销售规模和选择服务内容,自愿选择被认定为一般纳税人还是小规模纳税人,从而达到税务筹划的目的。通过上文分析可知,当从事部分现代服务业服务的纳税人的进项税额较大时,按一般规模纳税人计税比按小规模纳税人计税税负要轻;而当进项税额少到可以忽略不计,且适用税率与适用征收率差距较大时,按小规模纳税人计税比一般纳税人计税税负要轻。因此,现代服务业在选择纳税人身份时,主要从增值税实际税负考虑,利用增值率判别法等方法进行一般纳税人与小规模纳税人选择的税务筹划。 问题2:20×3年3月,S企业与深圳某公司签订一份价值200万(生产时增值税专用发票注明材料采购成本约为80万)的生产某文化纪念产品的合同,合同约定生产完毕后由S企业负责送货上门,运费10万元(不含税)由S企业自行承担。 (1)税法依据。根据《增值税暂行条例》的规定,准予从销项税额中抵扣的进项税额包括:从销售方取得的增值税专用发票上注明的增值税额,从海关取得的海关进口增值税专用缴款书上注明的增值税额,购进农产品按13%抵扣率计算,购进或者销售货物以及在生产经营过程中支付的运输费用按结算单据上注明的运输费用金额7%的扣除率计算。不得从销项税额中抵扣的进项税额包括:用于非增值应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,非正常损失的购进货物及相关应税劳务,非正常损失的在产品、产成品所耗用的购进货物或者应税劳务,国务院财政、税务主管部门规定的纳税人自用消费品等7项。营业税改为增值税后,试点地区提供交通运输业的服务,以11%的税率征收增值税,而未试点的地区,仍以税率3%征收营业税。 (2)方案设计 方案一:由S企业在北京的总部内部科室承担此次运输任务。该种情况下S企业无法获得增值税专用发票,运输费不得抵扣进项税额,因此应纳税额200/(1+17%)×17%-80×17%=29.06-13.6=15.46万元。

在上海、北京等10余地实行营业税改增值税试点工作后(特别说明:截至2013年4月20日,河北省唐山市并未开始实施营改增政策),该集团公司在20×3年开展相关业务决策时出现了如下困惑。本文从税务筹划的角度,从整个集团税务利益最大化和整个集团公司价值最大化的角度帮助管理层完成以下决策。 二、案例分析 问题1:20×2年,S企业在北京地区的广告传媒一公司实现含税年营业额为400万,年可抵扣金额为300万,同在北京地区的广告传媒两公司实现含税销售额300万,年可抵扣金额为200万,由于两个企业未达到一般纳税人标准,税务机关暂对其采取小规模纳税人的征收方式。据可靠市场资料预测,在未来5年内这两个企业的年度营业额会继续维持在该水平。为了整合资源,提升竞争力,减轻税负,公司董事会正在讨论是否在20×3年将两公司整合。 (1)税法依据。《交通运输业和部分现代服务业营业税改征增值税试点实施办法》第六条规定:“应税服务的年应征增值税销售额超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过标准的为小规模纳税人。”第一条第五款第一项规定:“《试点实施办法》第三条规定的应税服务销售额标准为500万元。”除此之外,在适用税率界定方面也有相应的变化,营改增后一般纳税人增值税税率界定主要分为四种情况:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%;财政部和国家税务总局规定的应税服务,税率为0。而小规模纳税人提供应税服务,增值税征收率从以前的5%调整到3%。 (2)方案设计 方案一:将两广告企业合并成一企业,按一般纳税人申报税收。该种情况下其含税的年营业额也应该合并且以6%的税率征收,合并后可抵扣金额为500万。应纳增值税为(400+300)/(1+6%)×6%-(300+200)×6%=9.62万元。 方案二:维持两个企业的现状,继续按小规模纳税人独立申报增值税。小规模纳税人独立申报增值税,税率为3%且不得抵扣进项税额。应纳增值税为400/(1+3%)×3%+300/(1+3%)×3%=20.39万元。 以上结果表明,在增值税进项税额较大的情况下,按小规模纳税人计税比按小规模纳税人计税,其增值税少纳10.77万元。因此,该S企业应选择将两个企业合并,按一般纳税人申报税收。 (3)思维拓展。营改增的背景为试点地区纳税人身份认定和计税方法选择提供了较大的操作空间,纳税主体可基于降低税负的考虑安排销售规模和选择服务内容,自愿选择被认定为一般纳税人还是小规模纳税人,从而达到税务筹划的目的。通过上文分析可知,当从事部分现代服务业服务的纳税人的进项税额较大时,按一般规模纳税人计税比按小规模纳税人计税税负要轻;而当进项税额少到可以忽略不计,且适用税率与适用征收率差距较大时,按小规模纳税人计税比一般纳税人计税税负要轻。因此,现代服务业在选择纳税人身份时,主要从增值税实际税负考虑,利用增值率判别法等方法进行一般纳税人与小规模纳税人选择的税务筹划。 问题2:20×3年3月,S企业与深圳某公司签订一份价值200万(生产时增值税专用发票注明材料采购成本约为80万)的生产某文化纪念产品的合同,合同约定生产完毕后由S企业负责送货上门,运费10万元(不含税)由S企业自行承担。 (1)税法依据。根据《增值税暂行条例》的规定,准予从销项税额中抵扣的进项税额包括:从销售方取得的增值税专用发票上注明的增值税额,从海关取得的海关进口增值税专用缴款书上注明的增值税额,购进农产品按13%抵扣率计算,购进或者销售货物以及在生产经营过程中支付的运输费用按结算单据上注明的运输费用金额7%的扣除率计算。不得从销项税额中抵扣的进项税额包括:用于非增值应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,非正常损失的购进货物及相关应税劳务,非正常损失的在产品、产成品所耗用的购进货物或者应税劳务,国务院财政、税务主管部门规定的纳税人自用消费品等7项。营业税改为增值税后,试点地区提供交通运输业的服务,以11%的税率征收增值税,而未试点的地区,仍以税率3%征收营业税。 (2)方案设计 方案一:由S企业在北京的总部内部科室承担此次运输任务。该种情况下S企业无法获得增值税专用发票,运输费不得抵扣进项税额,因此应纳税额200/(1+17%)×17%-80×17%=29.06-13.6=15.46万元。