一、问题的提出 随着国家“十二五”规划的迅速推进,国家加大对财税系统的调控力度,提出了扩大增值税的征税范围,同时提出调减营业税等税收的具体举措。2012年初上海成为第一个营改增试点地区,同年8月份试点范围扩大到全国8个省市。但是初期的营改增并没有把电信行业纳入进来。2012年10月21日国务院召开加大营改增改革力度的工作会议,提出要尽快把通信行业纳入到改革的队伍中,2014年6月正式将电信行业纳入营改增改革行列中。 中国移动、中国联通、中国电信作为通信业的三大运营商巨头,将营业税调整为增值税是否会减轻企业税负、增加企业利润,有待分析营改增后的税负上缴情况。营改增的目的在于在一定程度上避免重复纳税的可能性,改变原来的营业税和增值税二元税制,对服务业逐步推广增值税的一元税制。2014年6月开始对电信行业实行营改增改革,针对电信企业的不同业务实行不同的税率,即基础电信业务征收11%的增值税,增值业务实行6%的税率。相比之前3%的营业税税率而言虽然上涨,但是增值税的进项税可以抵扣,因此有利于减少企业税收负担,也有利于全行业税率公平、税收结构更加合理化。但是由于在2012年开始实行营改增改革的交通和物流等服务业中出现了税负上涨的情况,而且也有不少学者认为电信企业也会存在税负不减反增的现象,因此有必要结合三大运营商的实际情况来分析此次营改增对其税负和利润的影响。 二、相关文献 由于将电信行业纳入营改增的改革较晚,近几年对电信行业的营改增研究的文献不是很多。陈刚(2013)对中国移动、中国电信和中国联通收入数据进行分析,认为如果不提高价格,企业将面临收入下降、税负增加的困局。许懿(2013)认为电信行业的收入受到多个原因的影响,其作用机制复杂,所以“营改增”改革可能会给企业带来税负增加或者税负减少的影响。王海东(2013)认为营改增优化了税制体系,有利于减轻企业税收负担,有利于促进分工、加快现代服务业的转型升级和第三产业的结构调整。余友河(2013)认为营改增改革确实对企业的利润、成本、收入有影响,但是这些变化无法精确计算出来。许芸玮(2013)从定性和定量两个方面测算营改增对电信企业净利润的影响,得出了在短期内企业净利润有下降的趋势。田志伟(2013)从税负影响的时间效应出发,指出“营改增”对增值税扩围行业会造成长期税负上升、短期税负下降的影响。张海燕(2013)认为尽管增值税是价外税,并不影响企业的利润,但当增值税率高达11%时,电信企业的税负会加重;当增值税率为6%时,电信行业可以调整供应商以获得足额的进项税额,从而达到减轻税负的目的。 营改增自实施以来就被学术界所关注,国内学者也对交通运输行业、物流行业的营改增进行了企业效率和企业财务方面的研究。对于电信行业的营改增,有的学者在电信企业营改增细则出来之前测算了营改增对企业税率的影响,认为在短期内电信企业的税负会加重。本文首先在各项细则明晰的前提下,用差异的税率测算了企业的税收和利润,发现营改增后企业利润仍有下降的趋势;然后比较三大运营商营业收入、营业支出和固定资产购置三个方面,分析营改增对电信企业税负的影响,以及电信企业应该采取的措施。 三、营改增对电信企业税负和净利润的影响 营改增对企业税负和净利润的影响主要体现在:营改增之前,企业适用3%的营业税,同时产生一部分的营业税金及附加,可以抵消一部分企业所得税。营改增后,企业营业收入根据基础业务和增值业务分别缴纳11%和6%的增值税,产生相应的销项税额,使得企业税后营业收入下降;企业的营业支出根据支出内容产生一定的进项税额,使得税后营业支出下降。因此,企业税后的营业收入下降,税后的营业支出也有下降的趋势,对企业利润的影响主要在税后企业的营业收入与营业支出差额的大小。对企业流转税的影响主要取决于销项税、进项税和固定资产抵扣三个因素,即增值税=销项税-进项税-固定资产抵扣,如何使得增值税的缴纳达到减少企业税负的目的,取决于营业收入中增值业务份额加大产生较少的销项税、营业支出中各进项税最大限度地抵扣产生较多的进项税,以及如何做好固定资产进项税的抵扣。营改增对电信企业的税负是否起到相应的政策效果,下面用一个案例进行说明。

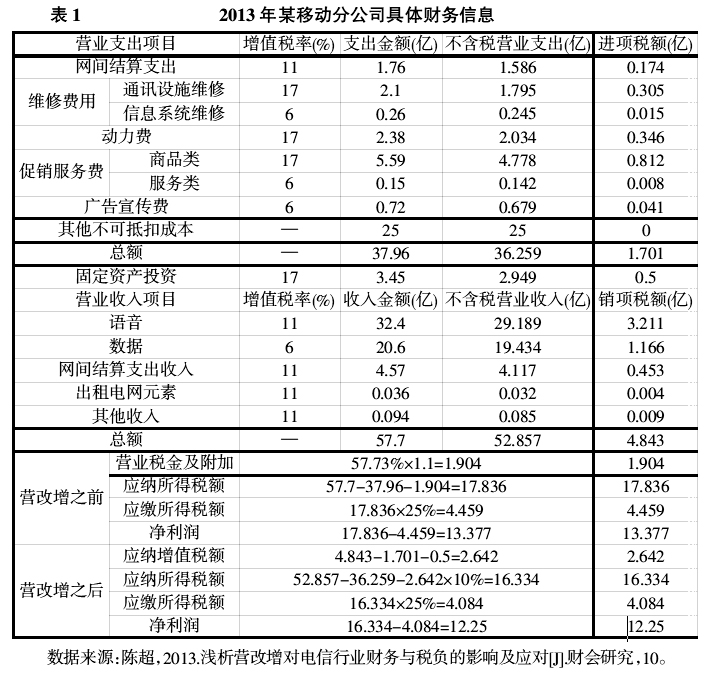

比较该企业营改增前后的净利润可知:在营改增之前的净利润为13.377亿元,营改增后企业的净利润为12.25亿元,利润减少了8.42%。由于税后营业收入的下降速度即(57.7-52.857)/57.7=8%快于营业支出的下降速度(37.96-36.259)/37.96=4%。即营业收入中销项税上缴额较多,营业支出中的进项税额抵扣有限,存在66%的不可抵扣成本,造成企业净利润下降8.42%。 比较该企业营改增前后的税收可知:在营改增之前营业税金及附加为1.904亿元,对应纳所得税有抵减作用,应纳税的税额为17.836亿元。营改增后,由于营业收入中销项税较多,营业支出和固定资产产生较少的进项税,应纳所得税额为16.334亿元,比改革之前减少了1.502亿元。营改增后,企业应纳增值税额为2.642亿元,虽然企业的应纳所得税额减少了,但是企业应纳增值税额相比增加2.642-1.502=1.14亿元,因此企业的税负负担加重了。