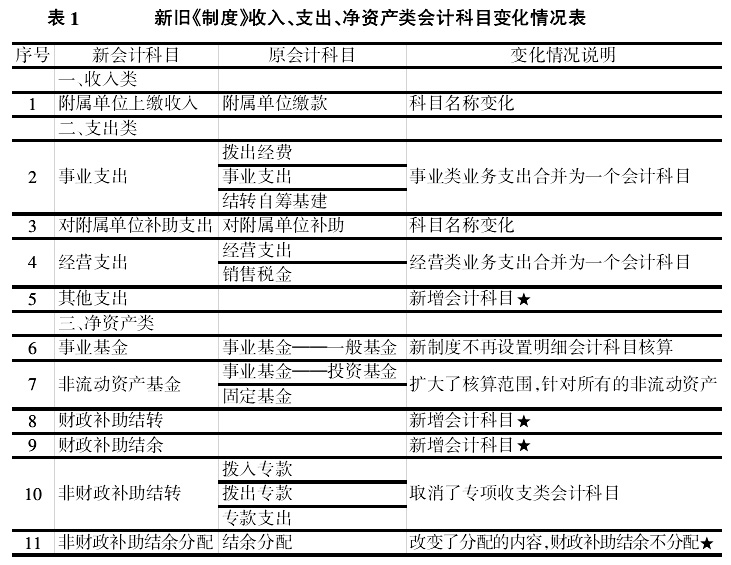

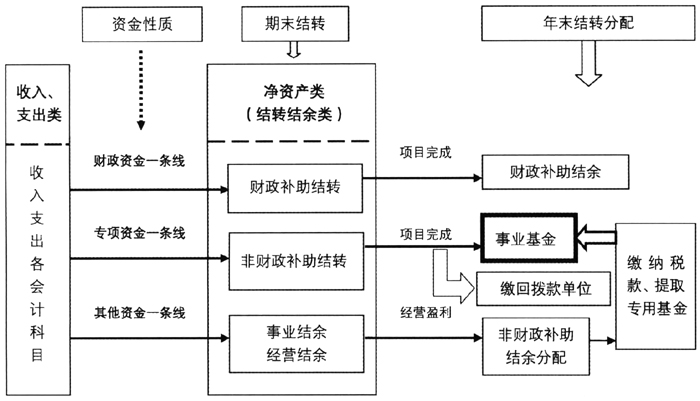

2012年对于事业单位财务会计管理工作来说,是不平凡的一年。财政部为了适应公共财政体制改革和事业单位财务管理改革的要求,进一步规范事业单位会计核算,提高会计信息质量,于2012年重新修订并印发了《规则》、《准则》和《制度》,其中《规则》于2012年4月1日起施行,《准则》和《制度》于2013年1月1日起施行。它们的颁布实施,标志着我国事业单位会计规范体系已经基本完成。此次修订,着力加强了对财政投入资金的会计核算,充分体现了我国财政改革的相关成果,如部门预算、国库集中收付制度、收支两条线、政府收支科目改革等,为更好地服务财政预算管理奠定了坚实的基础,深度满足了财政科学化、精细化管理的要求,实现了会计规范与其他财政法规政策的有机衔接,有利于从日常会计核算层面上将各项财政改革政策落到实处,进而达到提高事业单位财务管理水平的目的。 笔者结合新《规则》、《准则》的修订精神,对新《制度》进行全面、认真、系统地梳理,悉心总结出事业单位收支科目结转及分配的精髓——“资金三条线”,即“财政资金一条线、专项资金一条线、其他资金一条线”的账务处理规律,旨在为同仁更好地理解、学习和运用其他行业事业单位会计制度提供思路。 二、何谓“资金三条线” 所谓“资金三条线”,就是指“财政资金一条线、专项资金一条线、其他资金一条线”,分资金性质(财政资金、专项资金、其他资金)对事业单位收入支出类科目进行结转到相应的结转结余(财政补助结转、财政补助结余、非财政补助结转、事业结余、经营结余、非财政补助结余分配)中。 新《制度》本着着力加强对财政投入资金会计核算的初衷,重新界定了财政补助收入的核算口径;严格区分了财政补助和非财政补助结转结余;对于财政补助收入、支出情况以及财政补助结转和结余的形成过程设计了清晰的账务处理流程,这将有利于实施部门预决算管理,为财政资金科学化、精细化管理提供重要的保障。同时,新《制度》依据部门预算管理规定“财政拨款结转结余不参与预算单位的结余分配、不转入事业基金”,“专项资金专款专用”等,设置了“非财政补助结转”、“事业结余”、“经营结余”等科目,进一步将非财政补助资金区分结转和结余分别核算,并对非财政补助结余的形成及其分配情况设计了科学的账务处理流程。由于新《制度》净资产中结转及结余核算变化较大,因此,收入支出类科目明细核算必须与其保持一致,即不能“串线”,这样才能准确地进行结转及结余分配。为此,收入支出类科目明细核算最关键的一点是要按财政补助类收支、非财政专项资金收支、经营性收支及其他收支划分。详见图1。 三、“资金三条线”相关基础知识 (一)新旧《制度》中相关会计科目的变化情况 此次新《制度》针对“资金三条线”的理念进行了会计科目的设计,更加系统、全面、科学。新旧《制度》相关会计科目的变化情况详见表1。 针对“资金三条线”的设计理念,净资产类科目增设了“财政补助结转”和“财政补助结余”两个总账会计科目。其中,“财政补助结转”资金是指当年预算已执行但未完成或者因故未执行,下一年度需要按照原用途继续使用的资金,包括基本支出结转和项目支出结转;“财政补助结余”资金是指当年预算工作目标已经完成或者因故终止,当年剩余的资金,即财政补助项目支出结余资金。 新《制度》将旧《制度》中专项收支类科目“拨入专款”、“拨出专款”、“专款支出”合并且更名为“非财政补助结转”;将旧《制度》中“结余分配”更名为“非财政补助结余分配”,改变了分配内容,财政补助结余不再参与事业单位分配。这些总账会计科目的增设与调整,为财政资金、专项资金及其他资金找到了各自结转的“出口”,进而为“资金三条线”的设计奠定了基础。 (二)新《制度》中收支类科目概况 1.收入类科目概况 事业单位收入是指事业单位为开展业务及其他活动依法取得的非偿还性资金,包括:财政补助收入、事业收入、上级补助收入、附属单位上缴收入、经营收入和其他收入。 针对“资金三条线”的设计理念,新《制度》要求:对“事业收入”、“上级补助收入”、“附属单位上缴收入”、“其他收入”除按“支出功能分类”科目进行明细核算外,还应按具体项目进行明细核算,以期反映专项资金收入,详见表2。 2.支出类科目概况 事业单位支出是指事业单位为开展业务及其他活动发生的资金耗费和损失,包括:事业支出、经营支出、对附属单位补助支出、上缴上级支出和其他支出。 针对“资金三条线”的设计理念,新《制度》要求:对“事业支出”科目,除按照“基本支出”和“项目支出”设置二级明细外,还要再细分为“财政补助支出”、“非财政专项资金支出”和“其他资金支出”等层级进行明细核算,并按照“支出功能分类”相关科目进行明细核算,详见表3。

图1 “资金三条线”示意简图