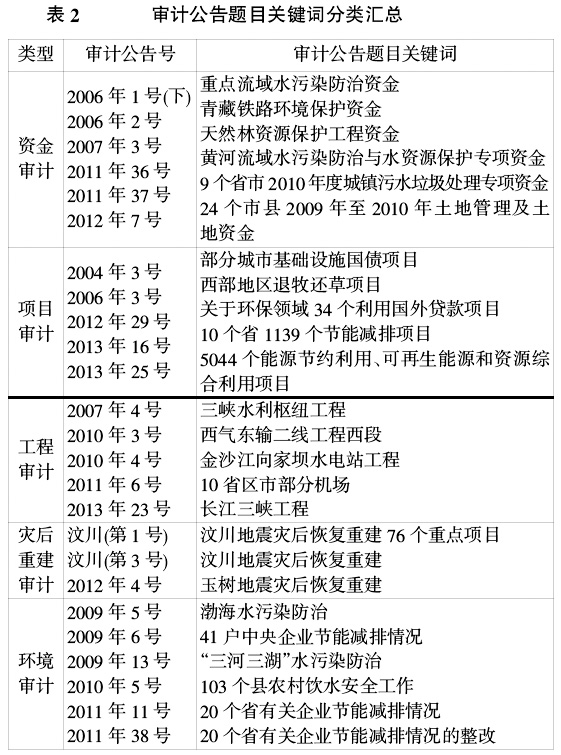

一、研究综述 由于我国在环境保护方面面临着严峻的问题,并且环境审计起步晚,在理论框架、实践模式上都存在着诸多不足。尤其在环境审计实务方面,我国更是远远落后于发达国家。 Mary F.Evans(2011)的研究讨论了环境审计对于企业遵守相关规定的长期性效果。我国的环境审计研究侧重于理论研究。严伟(2013)提出资源环境审计具有综合性、交叉性、专业性和复杂性,做好资源环境审计除了运用常规的合规性审计、财政财务审计和绩效审计方法,还需结合资源环境审计的内容采用不同的、多样性的专业方法,同时引进环保类等专业人才充实审计队伍。顾正娣(2012)认为,我国江河湖泊综合治理环境审计与国外相比存在较大差距,仍有法律依据不明确、审计主体和审计内容过于单一、专业人员匮乏、统一组织协调不够等问题。加强江河湖泊综合治理环境审计应构建适合于我国的新型审计模式。吕慧萍(2013)指出,为充分发挥环境审计的建设性作用,在立法时应系统设计环境审计计划,科学设计环境审计目标,加强源头防治,切实履行环境审计的监督职责并实现其“免疫系统”的功能。沙珍珍等人(2013)从环境审计目标的角度切入研究,认为环境审计的终极目标是利益相关者环境利益最大化。刘旸(2013)提出,环境审计的本质是对受托环境责任履行情况的评价、监督和控制,其最终目标是经济和社会的可持续发展。我国应以政府环境审计、社会环境审计、内部环境审计三位一体共同发展,进一步完善环境审计的理论基础和实践制度。栾春玉(2013)研究发现,在建立健全环境审计体系的基础上,各地区应结合实际分类指导环境审计模式,以期发挥环境审计的服务职能,促进环境审计整体发展。徐建芳(2013)则指出,我国应增强对资源环境政策的关注,同时加大环境保护资金投入力度,完善审计信息化建设,努力扩大资源环境审计的国际交流与合作,在全国范围内推广实行审计问责制。 还有些学者研究了上市公司的环境审计情况。袁广达(2012)关注了注册会计师在上市公司环境审计中的角色,预见性地提出上市公司应承担环境责任,而注册会计师的环境审计鉴证业务则会成为由此催生的新业务。朱月萍(2013)则创新性地提出应建立环境审计约束和激励机制,鼓励上市公司积极进行环境审计。 综上,国内外学者都认识到了环境审计在当今时代的重要意义,并在相关领域的理论方面进行了研究。但是,对于环境审计的研究大都停留在理论上的审计模式和审计框架方面。因此,基于审计公告信息视角整理分析环境审计实务中存在的问题无疑是一种提高环境审计实务效率和效果的捷径,具有重要意义。 二、从审计公告看我国环境审计的特点 自2003年12月审计署发布第一号审计公告至2014年5月,审计署共发布179份审计公告。根据笔者对审计公告内容的统计,与环境审计有关的共有25份,涉及城市环境审计(如垃圾处理、供水供热等)、江河湖海水域污染保护、大型工程环境影响、农牧地区环境整治和保护、节能减排资源利用等几个方面,约占审计公告总数量的13.97%,并且自2006年之后年均都在3份以上。审计公告具体内容见表1。 通过对表1进行深入分析发现,我国的环境审计具有如下特点: 1.环境审计的形式多数是与其他审计相结合。环境审计的对象是指政府和企事业单位的环境保护和治理的各个方面,它包括被审计单位或部门所处区域的基本环境保护和管理情况、相关管制资金的融资渠道和支出情况等。审计署审计公告中环境审计相关项目分类情况如表2所示。

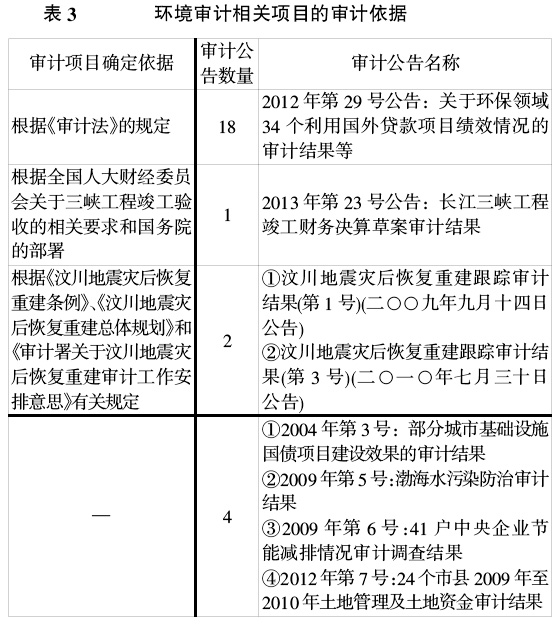

对审计署发布的审计公告进行整理发现,在所有涉及环境审计的审计公告中,资金审计类审计项目有6个,占24%;项目审计类审计项目有5个,占25%;工程审计类审计项目有6个,占24%;灾后重建审计类审计项目有3个,占12%;专项的环境审计有6个,占24%。由此我们可以看出,我国的环境审计中,专项的环境审计仅仅占约四分之一,且集中在2009年、2010年、2011年这三年间,而更多的环境审计则是嵌入在对资金、工程、项目等的审计调查之中。 2.环境审计项目的确定依据较为模糊。本文对前述25个与环境审计相关的审计公告中审计依据的描述进行了统计分析,发现各个审计项目的审计依据不尽相同,具体如表3所示。 通过表3可以看到,有18个与环境审计相关审计项目根据《审计法》的规定进行立项,占总数的72%;有1个项目根据全国人大财经委员会关于三峡工程竣工验收的相关要求和国务院的部署进行审计立项;有2个项目根据《汶川地震灾后恢复重建条例》、《汶川地震灾后恢复重建总体规划》和《审计署关于汶川地震灾后恢复重建审计工作安排意见》等进行审计立项;另有4个审计项目的审计公告中没有交代审计项目的立项依据,占总数的16%。由此可以看出,在实务中,我国缺乏与环境审计项目相关的审计评价依据,顶层文件的模糊和滞后制约了环境审计的发展和实施。