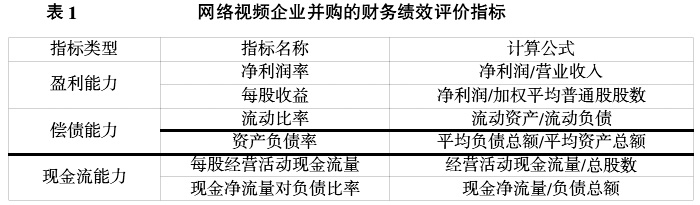

经济全球化和互联网技术的迅猛发展,标志着互联网经济时代的到来。网络视频行业是互联网行业的一个分支,其成长规模也随着互联网的发展而日益壮大。艾瑞数据显示,伴随着用户规模和用户黏性的增长,视频网站广告收入规模迅猛增加,2012年行业整体广告市场规模达到92.5亿元,比2011年增长47.6%。视频广告已成为网络广告市场增长的核心驱动力之一。数据显示,2010Q1视频广告市场份额4.8%,2011Q1份额为7.4%,2012Q1份额为8.5%,而2012Q3时视频广告份额已提升至9.4%,份额快速提升。长期研究视频行业的人士分析认为,下一个掌握国内互联网广告话语权的将是视频行业,门户广告的黄金时代已是过去式,在线视频正成为新宠儿,互联网广告格局版图将再度被重写。 二、网络视频行业发展现状 网络视频行业是近年来互联网业新生的一个行业,是通过流媒体格式的视频文件,向用户提供在线视频播放服务,同时随着网络视频广告逐步成为主流营销手段,广告收入也成为了网络视频企业的主要收入。如何获取优质的视频内容,从而吸引更多的用户访问及广告商合作,是网络视频行业面临的一个大难题,于是出现了2012年轰轰烈烈的版权大战。同时,我国网络视频业进入了整合期。一方面,网络视频行业的盈利模式过于单一,广告收入几乎是所有视频企业的主要收入,因此在版权成本急剧攀升的大背景下,大型网络视频企业的内容成本及带宽成本过于沉重,而广告收入却增幅缓慢,已经出现不堪重负的亏损迹象,这促使此类企业寻求一种能够增加其版权议价能力、降低内容成本的途径;另一方面,在大型视频网站不惜成本,拿下天价版权,逐渐形成内容和品牌优势的同时,规模有限、资金短缺的中小视频点播公司很可能会失去用户资源,并难以获得广告主的青睐,导致广告收入急剧下降,他们只能另寻出路,或被大网站收购,甚至关闭转型;同时,传统的互联网巨头出于多元化的战略考虑,及对网络视频行业前景的看好,纷纷选择收购网络视频企业,利用自身的背景资源和用户资源,进军网络视频市场,创造新的利润增长点。互联网专家胡延平分析指出,预计在未来两到三年的时间里,整个网络视频市场的集中度会提高至三到五个系,并形成紧密的竞争关系。 从盛大收购酷6网,到千橡集团将56网纳入旗下,再到优酷土豆摒弃前嫌、联手成功,目前网络视频行业的并购在不断地进行着,对于网络视频这一极具自身特色的行业,其并购绩效的评价研究有重要指导意义。但是传统并购绩效评价体系并不能完全体现出网络视频行业的特点,其绩效评价结果可能相差甚远。因此,需建立专属于网络视频行业的并购绩效评价体系,系统而全面地对网络视频行业的并购绩效进行评价。 三、网络视频企业并购绩效评价体系构建 国内网络视频企业的并购在实践中已经呈现出稳步发展的态势,但是适用于网络视频企业并购的理论研究仍然落后于实践探索。由于网络视频企业自身的行业特性及网络视频企业并购的特殊性,传统并购绩效评价方法不适用于网络视频企业的并购。传统绩效评价方法如:(1)事件研究法。其前提是有效的证券市场,但是对于我国目前的股票市场,尤其是各上市公司之间存在着错综复杂的联系,使得市场信息的透明性、时效性和完整性与发达国家相差甚大,因此股价的变动易受人为因素影响,不能真正反映股东财富的变化。(2)会计研究法。其缺陷表现在:一是选取的会计指标的不同会导致结论的不同;二是网络视频企业具有特殊性,企业的价值不仅仅从会计指标上体现,更多的是从非财务角度,如用户价值及营销价值。因此,此方法也不适用于网络视频企业的并购事件。基于网络视频行业的核心竞争力主要体现在用户价值和营销价值上,本文试图从财务维度和非财务维度综合地建立一个适用于网络视频行业的并购绩效评价体系。 (一)网络视频企业并购绩效的财务维度 网络视频行业的并购动因主要是获取被并企业的用户资源及企业资源,在提高自己营业收入的同时,通过整合资源,达到降低综合成本的目的,从而提高企业的盈利,提升企业的用户价值。本文主要选取盈利能力、偿债能力、现金流能力三大财务指标,来分析网络视频行业并购前后企业财务数据的变化,并进行纵向比较。本文选取了6个具体指标,选取原因如下: 盈利能力反映企业获取利润这一方面的能力,而利润是企业开展经营活动,扩大经营规模,进行资本保值增值的重要物质基础,本文通过净利润率和每股收益这两个财务比率指标反映企业并购后的盈利能力。偿债能力是指企业用其资产偿还各种债务的能力,是反映企业财务状况和经营能力的重要标志,本文选取流动比率和资产负债率分别反映短期偿债能力和长期偿债能力。与盈利能力、偿债能力一样,企业的现金流量能力同样是衡量网络视频企业绩效的一个重要方面。成功的并购活动能够带来企业现金流量能力的提升,而每股经营活动现金流量和经营现金净流量对负债比率无疑是衡量该能力的最有力的指标。如表1所示。

(二)网络视频企业并购绩效的非财务维度 网络视频企业有着不同于其他传统行业的内在特点,品牌是网络视频企业持续发展的核心竞争力,是维系用户忠诚度的重要资源,也是吸引潜在客户的重要因素。品牌的核心竞争力体现在网络视频企业的用户价值及营销价值上。一方面,随着网络视频成为互联网时代中越来越普及的应用,观看网络视频的人群越来越多,因此只有拥有规模庞大、稳定的用户群体,对于网络视频企业品牌的树立及推广,才能起到积极的作用。网络视频企业的名声越大,认知度越高,才能吸引广告商进行投入,从而提高营业收入,提高企业的利润。另一方面,现在的广告商已经不满足于传统的媒介宣传渠道,网络视频的出现让他们找到了一条成本低但是宣传广的途径,当网络视频企业的用户规模、市场占有率等达到一定程度时,其自身便具有很强的品牌性,广告商乐意通过与网络视频企业合作,用相对于传统媒介更低的花费对自己的产品进行宣传。因此网络视频行业树立自身品牌而带来的影响力能够吸引更多优质广告商,广告商的不断涌入,大量精心制作的广告的投放,又起到对网络视频企业本身的一个宣传,这样就形成了一个企业发展的良性循环。因此,本文将从用户价值和营销价值这两个非财务指标来考评网络视频企业的并购绩效。