云南省图书馆机构用户,欢迎您!

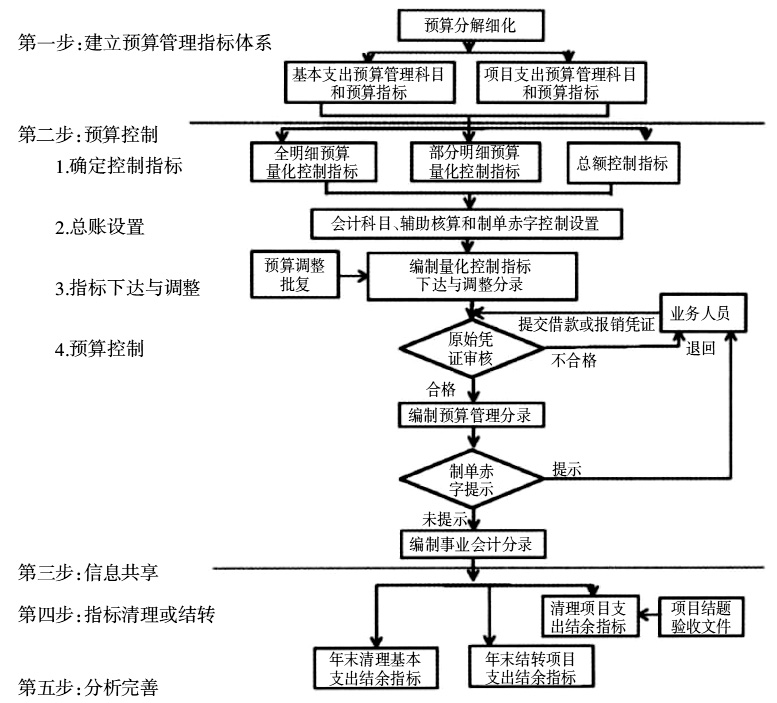

图1 全部支出预算量化管理工作流程 预算量化管理的具体工作思路为(如图1):第一步,建立全面预算管理指标体系。根据上级部门对科研单位的预算批复以及单位的职能定位,结合基本支出和项目支出的考核目标、工作内容、支出范围和管理要求,将单位全部支出进行功能分解和预算细化,分别确定以内部管理服务部门为单元的基本支出预算管理科目和预算指标、以具体项目为单元的项目支出预算管理科目和预算指标。第二步,预算控制。根据对预算指标控制范围和程度的管理需要,按照全明细预算、部分明细预算或总额控制方式确定量化控制指标;对量化控制指标及其变动进行会计核算,作为事业会计核算的前提条件。第三步,量化控制指标及其执行信息共享。利用账表查询功能提取预算执行信息,为领导和管理部门开展管理和决策提供参考依据,向控制指标达到临界水平的项目或部门负责人发出预警信息。第四步,清理或结转结余指标。根据项目结题验收文件随时清理项目结余指标,年末结转在研项目结余指标;年末清理基本支出结余指标。第五步,执行分析与改进完善。开展预算执行分析和绩效考核,完善预算指标和改进控制手段。 三、全面预算管理指标体系的建立 《科学事业单位会计制度》要求对“科研”、“非科研”、“行政管理”以及“后勤保障”等支出在“基本支出/项目支出”科目下按照政府收支分类科目中支出经济分类的“款”级科目进行明细核算。财政部政府收支分类中支出经济分类科目由“工资福利支出”、“商品和服务支出”和“对个人和家庭的补助”等12个“类”级科目所属的108个“款”级科目组成,其中科研单位常用的“款”级科目有40多个,这些科目是会计明细核算的法定依据。如果直接以其作为预算管理科目,将导致预算控制目标过于分散,降低预算管理工作效率。本文根据预算批复、项目主管部门要求以及单位管理需要,本着兼顾支出重点与管理效率的原则,分别确定基本支出和项目支出预算管理科目和预算指标。 (一)基本支出预算管理科目和预算指标的确定 科研单位的基本支出是为保障其正常运转、完成日常工作任务发生的人员支出和公用支出。基本支出预算管理科目以支出经济分类科目为基础,将支出金额较大且经常发生的“款”级科目直接确认为预算管理科目,将支出金额较小或不经常发生的科目合并为“其他人员”或“其他公用”科目。预算指标则需要结合财政政策、财力可能和上年度实际支出,按照重点保证、基本保证、适当控制和严格压缩的原则确定。 1.人员支出 人员支出预算管理科目直接采用“工资福利支出”与“对个人和家庭的补助”两个科目所属的常用“款”级科目。人员支出预算指标由单位人事等部门依据以前年度相应科目实际支出数,结合本年人员和政策变动情况测算,予以重点保证。 2.公用支出 公用支出预算管理科目基本采用“商品和服务支出”与“其他资本性支出”两个科目所属的常用“款”级科目,预算指标按运转性和工作任务性支出分别测算。 维持单位正常运转必不可少的水电暖、物业管理、维修、工会、福利、设备购置、大型修缮等支出,依据以前年度相应科目实际支出数,结合当年需求和物价变动因素测算,予以重点保证。公车购置严格控制,一般不予安排。公车运维在以前年度实际支出基础上予以严格压缩。 管理服务部门为完成日常工作任务发生的相关支出,包括办公、印刷、邮电、差旅、因公出国(境)、会议、培训、公务接待、材料、劳务、其他交通等支出。各部门对照职能职责,将内部工作分解细化为可以独立考核的单项工作任务,对每项任务按照开支范围、工作量和相关标准测算经费需求,编制部门经费预算细化表(见表1,以办公室为例)。将年度间均衡发生的业务支出列入正常业务费,将年度间不均衡支出或支出范围、规模尚不确定的临时性业务支出列入专项业务费。对公务接待、因公出国(境)支出进行严格压缩,对会议、劳务等支出进行适当控制,对其他科目支出给予基本保证。

图1 全部支出预算量化管理工作流程 预算量化管理的具体工作思路为(如图1):第一步,建立全面预算管理指标体系。根据上级部门对科研单位的预算批复以及单位的职能定位,结合基本支出和项目支出的考核目标、工作内容、支出范围和管理要求,将单位全部支出进行功能分解和预算细化,分别确定以内部管理服务部门为单元的基本支出预算管理科目和预算指标、以具体项目为单元的项目支出预算管理科目和预算指标。第二步,预算控制。根据对预算指标控制范围和程度的管理需要,按照全明细预算、部分明细预算或总额控制方式确定量化控制指标;对量化控制指标及其变动进行会计核算,作为事业会计核算的前提条件。第三步,量化控制指标及其执行信息共享。利用账表查询功能提取预算执行信息,为领导和管理部门开展管理和决策提供参考依据,向控制指标达到临界水平的项目或部门负责人发出预警信息。第四步,清理或结转结余指标。根据项目结题验收文件随时清理项目结余指标,年末结转在研项目结余指标;年末清理基本支出结余指标。第五步,执行分析与改进完善。开展预算执行分析和绩效考核,完善预算指标和改进控制手段。 三、全面预算管理指标体系的建立 《科学事业单位会计制度》要求对“科研”、“非科研”、“行政管理”以及“后勤保障”等支出在“基本支出/项目支出”科目下按照政府收支分类科目中支出经济分类的“款”级科目进行明细核算。财政部政府收支分类中支出经济分类科目由“工资福利支出”、“商品和服务支出”和“对个人和家庭的补助”等12个“类”级科目所属的108个“款”级科目组成,其中科研单位常用的“款”级科目有40多个,这些科目是会计明细核算的法定依据。如果直接以其作为预算管理科目,将导致预算控制目标过于分散,降低预算管理工作效率。本文根据预算批复、项目主管部门要求以及单位管理需要,本着兼顾支出重点与管理效率的原则,分别确定基本支出和项目支出预算管理科目和预算指标。 (一)基本支出预算管理科目和预算指标的确定 科研单位的基本支出是为保障其正常运转、完成日常工作任务发生的人员支出和公用支出。基本支出预算管理科目以支出经济分类科目为基础,将支出金额较大且经常发生的“款”级科目直接确认为预算管理科目,将支出金额较小或不经常发生的科目合并为“其他人员”或“其他公用”科目。预算指标则需要结合财政政策、财力可能和上年度实际支出,按照重点保证、基本保证、适当控制和严格压缩的原则确定。 1.人员支出 人员支出预算管理科目直接采用“工资福利支出”与“对个人和家庭的补助”两个科目所属的常用“款”级科目。人员支出预算指标由单位人事等部门依据以前年度相应科目实际支出数,结合本年人员和政策变动情况测算,予以重点保证。 2.公用支出 公用支出预算管理科目基本采用“商品和服务支出”与“其他资本性支出”两个科目所属的常用“款”级科目,预算指标按运转性和工作任务性支出分别测算。 维持单位正常运转必不可少的水电暖、物业管理、维修、工会、福利、设备购置、大型修缮等支出,依据以前年度相应科目实际支出数,结合当年需求和物价变动因素测算,予以重点保证。公车购置严格控制,一般不予安排。公车运维在以前年度实际支出基础上予以严格压缩。 管理服务部门为完成日常工作任务发生的相关支出,包括办公、印刷、邮电、差旅、因公出国(境)、会议、培训、公务接待、材料、劳务、其他交通等支出。各部门对照职能职责,将内部工作分解细化为可以独立考核的单项工作任务,对每项任务按照开支范围、工作量和相关标准测算经费需求,编制部门经费预算细化表(见表1,以办公室为例)。将年度间均衡发生的业务支出列入正常业务费,将年度间不均衡支出或支出范围、规模尚不确定的临时性业务支出列入专项业务费。对公务接待、因公出国(境)支出进行严格压缩,对会议、劳务等支出进行适当控制,对其他科目支出给予基本保证。