云南省图书馆机构用户,欢迎您!

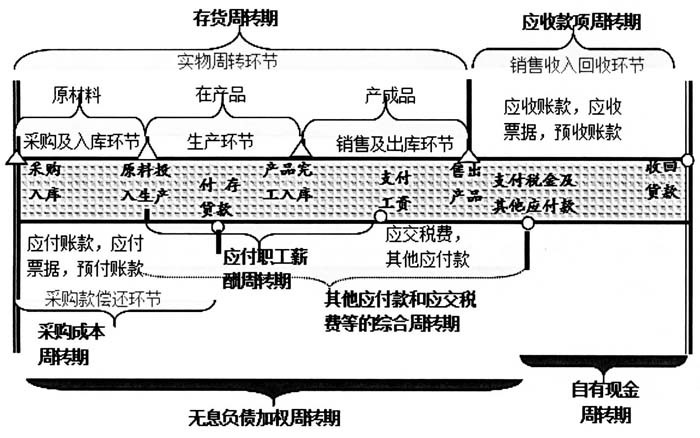

图1 企业营运周转流程综合示意图 学者们也提出了许多针对性改进意见,Cavinato(1990)曾提出了“产品—现金周期”,该指标将现金周期放在产品一个完整的生产周期内进行分析。Gentry,Vaidyanathan和Lee(1990)则提出加权平均现金周期(WCCC),WCCC综合考虑现金周转期内各阶段中现金流量的时间和数量,按不同时间点占用营运资金的数量重新计算原材料、半成品、产成品、应收账款和应付账款周转天数,从而来更科学地衡量营运资金状况。宋艳(2007)也指出,传统现金周期指标忽视了处于不同时间点、不同生产阶段的流动资产项目所占用的营运资金在数量上的差异,她引入动态数量权重指标,提出了改进后的加权现金周期指标。王竹泉(2007)全面考虑了生产经营中的流动项目,通过划分营销渠道、生产渠道和采购渠道的营运资金周期来计算总营运资金的周期。他将产成品存货、应收账款、应收票据、预收账款、应交税费统一纳为营销环节营运资金,将产品存货、其他应收款、应付职工薪酬、其他应付款统一纳为生产环节营运资金,将原材料存货、预付账款、应付账款、应付票据统一纳为采购环节营运资金。 然而,Cavinato(1990)提出的“产品—现金周期”适合用来衡量单一生产线的现金周期,但是在现代多元化产品生产的情况下,现金周期指标的分析更加复杂。宋艳(2007)提出的对加权现金周期指标的改进意见主要针对周转期的具体计算方法,但是也仅仅局限于周转额这一项要素。王竹泉(2007)将收入款项的回收阶段也纳入营销环节,应收款项与产成品存货一样以销售成本为周转额,却忽略了应交税费不只发生在销售环节,其他应收款、应付职工薪酬、其他应付款项也不止发生在生产环节。在考虑预收/付账款、应付职工薪酬等流动项目,计算各个渠道的营运资金时,也没有区分各个项目性质上的差异直接进行金额的加减。 二、现金周期指标的缺陷 (一)营运类项目的分类片面 现有的营运资金管理理论中,营运资金周转期的计算过程中将营运类项目简单地分为存货、应收账款、应付账款三部分,通过简单的加减得出现金周转期。然而,经营活动中的营运类项目,如应付票据、预付账款、其他应收款、应付票据、预收账款、应付职工薪酬、应付税费等,在很多企业或行业中的数额可能占据了其营运资金的绝大部分,因此,传统的分类比较片面,因而忽视了其他项目在现金周转期的计算和管理中的重要作用,而企业运作实务中营运类项目的复杂性和灵活性给现金周转期的准确计量带来了挑战。如表1,万科、格力等上市企业2013年营运周转数值,其中,现金周转期是按照(365×现金及其等价物平均余额)÷营业收入的公式计算的。显然,这个计算结果并不等于营业周期与应付账款周转期的差额,即现金周转期的数值,而且两者相差很大,这说明用传统的现金周转期计算方式很可能因为只考虑了部分营运项目而存在不足。 (二)忽视资金占用权重的差异 “传统的现金周期指标只是用流动资产周转天数进行简单的加减,忽视了处于不同时间点、不同生产阶段的应收账款、存货、应付账款等流动资产项目所占用的营运资金在数量上的差异。” 传统的现金周期指标只是用流动资产周转天数进行简单的加减,忽视了处于不同时间点、不同生产阶段的应收账款、存货、应付账款等流动资产项目所占用的营运资金在数量上的差异。例如,存货项目从原材料购进到在产品加工,再到产成品生成,不同形态的流动资产所占用的资金呈现逐步上升趋势,而简单的天数加总难以说明这种数量上的差异。这一问题在应收账款和应付账款周转期的计算方面也同样存在。传统的现金周期指标仅仅考虑了时间因素,是对企业营运资金状况的一种静态反映,难以准确反映实际状况。另外,传统的现金周转期指标计算中的周转额不利于营运资金周转效率的准确衡量。由于未将营运资金的各组成部分与其参与的具体周转过程相联系,在衡量营运资金周转效率的时候,大多数评价方法都是统一采用销售收入作为周转额,而存货周转以营业成本为周转额,严重虚夸了营运资金的实际周转效率。

图1 企业营运周转流程综合示意图 学者们也提出了许多针对性改进意见,Cavinato(1990)曾提出了“产品—现金周期”,该指标将现金周期放在产品一个完整的生产周期内进行分析。Gentry,Vaidyanathan和Lee(1990)则提出加权平均现金周期(WCCC),WCCC综合考虑现金周转期内各阶段中现金流量的时间和数量,按不同时间点占用营运资金的数量重新计算原材料、半成品、产成品、应收账款和应付账款周转天数,从而来更科学地衡量营运资金状况。宋艳(2007)也指出,传统现金周期指标忽视了处于不同时间点、不同生产阶段的流动资产项目所占用的营运资金在数量上的差异,她引入动态数量权重指标,提出了改进后的加权现金周期指标。王竹泉(2007)全面考虑了生产经营中的流动项目,通过划分营销渠道、生产渠道和采购渠道的营运资金周期来计算总营运资金的周期。他将产成品存货、应收账款、应收票据、预收账款、应交税费统一纳为营销环节营运资金,将产品存货、其他应收款、应付职工薪酬、其他应付款统一纳为生产环节营运资金,将原材料存货、预付账款、应付账款、应付票据统一纳为采购环节营运资金。 然而,Cavinato(1990)提出的“产品—现金周期”适合用来衡量单一生产线的现金周期,但是在现代多元化产品生产的情况下,现金周期指标的分析更加复杂。宋艳(2007)提出的对加权现金周期指标的改进意见主要针对周转期的具体计算方法,但是也仅仅局限于周转额这一项要素。王竹泉(2007)将收入款项的回收阶段也纳入营销环节,应收款项与产成品存货一样以销售成本为周转额,却忽略了应交税费不只发生在销售环节,其他应收款、应付职工薪酬、其他应付款项也不止发生在生产环节。在考虑预收/付账款、应付职工薪酬等流动项目,计算各个渠道的营运资金时,也没有区分各个项目性质上的差异直接进行金额的加减。 二、现金周期指标的缺陷 (一)营运类项目的分类片面 现有的营运资金管理理论中,营运资金周转期的计算过程中将营运类项目简单地分为存货、应收账款、应付账款三部分,通过简单的加减得出现金周转期。然而,经营活动中的营运类项目,如应付票据、预付账款、其他应收款、应付票据、预收账款、应付职工薪酬、应付税费等,在很多企业或行业中的数额可能占据了其营运资金的绝大部分,因此,传统的分类比较片面,因而忽视了其他项目在现金周转期的计算和管理中的重要作用,而企业运作实务中营运类项目的复杂性和灵活性给现金周转期的准确计量带来了挑战。如表1,万科、格力等上市企业2013年营运周转数值,其中,现金周转期是按照(365×现金及其等价物平均余额)÷营业收入的公式计算的。显然,这个计算结果并不等于营业周期与应付账款周转期的差额,即现金周转期的数值,而且两者相差很大,这说明用传统的现金周转期计算方式很可能因为只考虑了部分营运项目而存在不足。 (二)忽视资金占用权重的差异 “传统的现金周期指标只是用流动资产周转天数进行简单的加减,忽视了处于不同时间点、不同生产阶段的应收账款、存货、应付账款等流动资产项目所占用的营运资金在数量上的差异。” 传统的现金周期指标只是用流动资产周转天数进行简单的加减,忽视了处于不同时间点、不同生产阶段的应收账款、存货、应付账款等流动资产项目所占用的营运资金在数量上的差异。例如,存货项目从原材料购进到在产品加工,再到产成品生成,不同形态的流动资产所占用的资金呈现逐步上升趋势,而简单的天数加总难以说明这种数量上的差异。这一问题在应收账款和应付账款周转期的计算方面也同样存在。传统的现金周期指标仅仅考虑了时间因素,是对企业营运资金状况的一种静态反映,难以准确反映实际状况。另外,传统的现金周转期指标计算中的周转额不利于营运资金周转效率的准确衡量。由于未将营运资金的各组成部分与其参与的具体周转过程相联系,在衡量营运资金周转效率的时候,大多数评价方法都是统一采用销售收入作为周转额,而存货周转以营业成本为周转额,严重虚夸了营运资金的实际周转效率。