云南省图书馆机构用户,欢迎您!

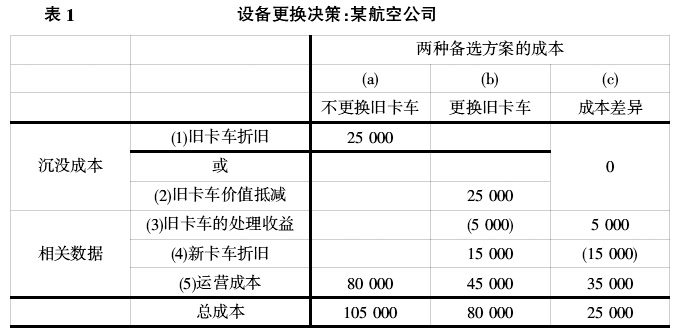

(二)案例中成本核算的简要分析 在管理会计中,旧卡车折旧不能够作为卡车更新方案的决策成本,是因为它是该方案的沉没成本,是决策无关成本;而在飞行计划变更方案中机库的租赁收入则是必须考虑的决策成本,因为它是该方案的机会成本,是决策相关成本。 但是,在财务会计中,旧式卡车的账面价值为25 000元是必须核算的成本,而飞行计划变更方案中机库的租赁收入是还没有发生的收入,不能够核算为飞行计划变更方案中的成本。 二、从沉没成本向机会成本转变:会计转型成本核算转变的理论基础 (一)沉没成本与机会成本的概念 成本的一般性定义为:为达到某一特定目的而做出的牺牲,一般可通过为之所放弃的资源来计量。在企业管理上,成本一般是为取得可为某组织带来当期或未来利益的某种产品和服务而付出的现金或等价物。 沉没成本(sunk cost),有时也叫过去成本,是指已经发生的、不能回收的成本。它们不会因现在或未来的行为而发生改变,因而它们是决策无关成本。例如,设备一经购置而不管使用与否,企业都要发生折旧成本,因此企业在该设备上的投资就是一种沉没成本。沉没成本是企业经济行为所导致的资源耗费,必须从实现的收入中对已经发生的耗费做出价值形式的补偿。 机会成本(opportunity cost),也叫选择成本,是指因为方案之间的排斥性导致选择一种方案而放弃其他方案所损失的潜在收益。尽管人们总是不经意地忽略或低估机会成本的重要性,但它们在对互斥备选方案的决策中,仍然占据着相当重要的作用。也就是说,企业运用资源的代价是牺牲该资源用于其他投资所可能取得的收益。机会成本就是计量这种代价的。如企业空置的厂房既可以用来扩大再生产也可以用于出租,出租可得的租金就是选择扩大再生产这一决策的机会成本。机会成本实质上不是一种资源的耗费,它只是人们主观上对资源备选功能的一种价值度量,由于该资源备选功能实际没有发生,而该资源也没有耗用,所以也就不需要从现实收入中进行补偿。 (二)决策理论的证据 现代决策理论认为,决策是在许多备选方案中选择最好的方案,它是依据未来事件的信息对多种备选方案进行选择并做决策。决策仅需要考虑与方案选择中的相关成本(或收入)。相关成本(收入)[relevant costs(revenues)]是指未来发生的不同方案之间互不相同的成本(收入)。决定一项成本(收入)的信息是否与决策问题相关,主要是看下面两个条件:

(二)案例中成本核算的简要分析 在管理会计中,旧卡车折旧不能够作为卡车更新方案的决策成本,是因为它是该方案的沉没成本,是决策无关成本;而在飞行计划变更方案中机库的租赁收入则是必须考虑的决策成本,因为它是该方案的机会成本,是决策相关成本。 但是,在财务会计中,旧式卡车的账面价值为25 000元是必须核算的成本,而飞行计划变更方案中机库的租赁收入是还没有发生的收入,不能够核算为飞行计划变更方案中的成本。 二、从沉没成本向机会成本转变:会计转型成本核算转变的理论基础 (一)沉没成本与机会成本的概念 成本的一般性定义为:为达到某一特定目的而做出的牺牲,一般可通过为之所放弃的资源来计量。在企业管理上,成本一般是为取得可为某组织带来当期或未来利益的某种产品和服务而付出的现金或等价物。 沉没成本(sunk cost),有时也叫过去成本,是指已经发生的、不能回收的成本。它们不会因现在或未来的行为而发生改变,因而它们是决策无关成本。例如,设备一经购置而不管使用与否,企业都要发生折旧成本,因此企业在该设备上的投资就是一种沉没成本。沉没成本是企业经济行为所导致的资源耗费,必须从实现的收入中对已经发生的耗费做出价值形式的补偿。 机会成本(opportunity cost),也叫选择成本,是指因为方案之间的排斥性导致选择一种方案而放弃其他方案所损失的潜在收益。尽管人们总是不经意地忽略或低估机会成本的重要性,但它们在对互斥备选方案的决策中,仍然占据着相当重要的作用。也就是说,企业运用资源的代价是牺牲该资源用于其他投资所可能取得的收益。机会成本就是计量这种代价的。如企业空置的厂房既可以用来扩大再生产也可以用于出租,出租可得的租金就是选择扩大再生产这一决策的机会成本。机会成本实质上不是一种资源的耗费,它只是人们主观上对资源备选功能的一种价值度量,由于该资源备选功能实际没有发生,而该资源也没有耗用,所以也就不需要从现实收入中进行补偿。 (二)决策理论的证据 现代决策理论认为,决策是在许多备选方案中选择最好的方案,它是依据未来事件的信息对多种备选方案进行选择并做决策。决策仅需要考虑与方案选择中的相关成本(或收入)。相关成本(收入)[relevant costs(revenues)]是指未来发生的不同方案之间互不相同的成本(收入)。决定一项成本(收入)的信息是否与决策问题相关,主要是看下面两个条件: