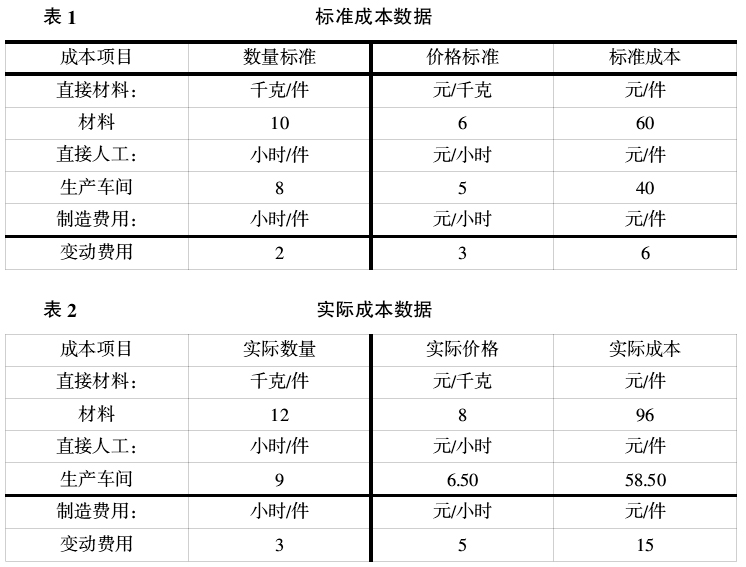

云南省图书馆机构用户,欢迎您!

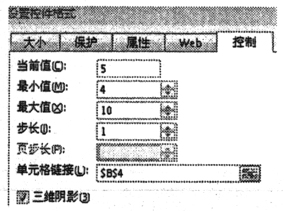

第三步:添加标准工资率和标准工时的微调器使模型可调。打开菜单“开发工具”,插入“表单控件”中的“数值调节钮(窗体控件)”,在C4区域画出大小合适的微调器。右键单击微调器,选择“设置控件格式”(见下图)。单击“确定”,至此,该微调器制作完成。该微调器与工作表“直接人工成本差异分析”的单元格B4建立了链接,通过控制微调器可控制“直接人工成本差异分析”工作表中的标准工资率。同理添加标准工时的微调器。

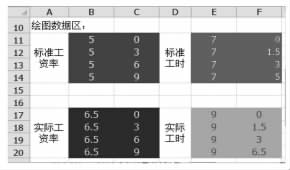

第三步:添加标准工资率和标准工时的微调器使模型可调。打开菜单“开发工具”,插入“表单控件”中的“数值调节钮(窗体控件)”,在C4区域画出大小合适的微调器。右键单击微调器,选择“设置控件格式”(见下图)。单击“确定”,至此,该微调器制作完成。该微调器与工作表“直接人工成本差异分析”的单元格B4建立了链接,通过控制微调器可控制“直接人工成本差异分析”工作表中的标准工资率。同理添加标准工时的微调器。  第四步:计算直接人工工资率差异与直接人工效率差异。在“直接人工成本差异分析”工作表中用单元格B7来反映直接人工工资率差异=实际工时×(实际工资率-标准工资率)=E5*(B5-B4)。用单元格B8来反映直接人工效率差异=(实际工时-标准工时)×标准工资率=B4*(E5-E4)。具体公式见模型“直接人工成本差异分析”工作表。 第五步:绘制成本差异分析图。首先,构建图表基本数据区,设定决策参考线。针对标准工资率、标准工时、实际工资率、实际工时,分别设定数据区,构建出的决策参考线数据(如下图所示)。

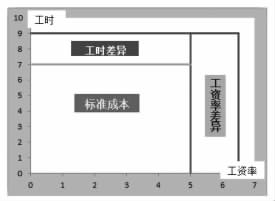

第四步:计算直接人工工资率差异与直接人工效率差异。在“直接人工成本差异分析”工作表中用单元格B7来反映直接人工工资率差异=实际工时×(实际工资率-标准工资率)=E5*(B5-B4)。用单元格B8来反映直接人工效率差异=(实际工时-标准工时)×标准工资率=B4*(E5-E4)。具体公式见模型“直接人工成本差异分析”工作表。 第五步:绘制成本差异分析图。首先,构建图表基本数据区,设定决策参考线。针对标准工资率、标准工时、实际工资率、实际工时,分别设定数据区,构建出的决策参考线数据(如下图所示)。  其次,绘制成本差异分析图。选择菜单“插入-图表-XY散点图-无数据点平滑散点图”。以X轴表示价格、以Y轴表示工时,依据基本数据区中数据构建出4条序列,从而形成成本差异分析图(见下图)。在该图中,能清楚看出标准成本、工时差异及工资率差异,同时随着标准工资率和标准工时的变化发生相应的变化,适时地对标准成本系统进行调节。用同样的方法可构建出材料成本差异、制造费用差异的分析模型。分析者可以根据各自喜好设计模型界面。

其次,绘制成本差异分析图。选择菜单“插入-图表-XY散点图-无数据点平滑散点图”。以X轴表示价格、以Y轴表示工时,依据基本数据区中数据构建出4条序列,从而形成成本差异分析图(见下图)。在该图中,能清楚看出标准成本、工时差异及工资率差异,同时随着标准工资率和标准工时的变化发生相应的变化,适时地对标准成本系统进行调节。用同样的方法可构建出材料成本差异、制造费用差异的分析模型。分析者可以根据各自喜好设计模型界面。  二、成本分析的Excel模型设计 (一)模型概要 1.成本分析法是依据成本核算资料,对按照计划成本和同期成本核算,了解成本计划完成情况和成本分析动态。企业全部成本包括可比产品和不可比产品。可比产品是指企业过去曾经生产过、有完整的成本资料可供对比的产品。可比产品占企业产品的成本较大,掌握可比产品的成本具有重要意义。运用Excel可方便、快捷地对成本分析模型进行调节,提高效率。

二、成本分析的Excel模型设计 (一)模型概要 1.成本分析法是依据成本核算资料,对按照计划成本和同期成本核算,了解成本计划完成情况和成本分析动态。企业全部成本包括可比产品和不可比产品。可比产品是指企业过去曾经生产过、有完整的成本资料可供对比的产品。可比产品占企业产品的成本较大,掌握可比产品的成本具有重要意义。运用Excel可方便、快捷地对成本分析模型进行调节,提高效率。