云南省图书馆机构用户,欢迎您!

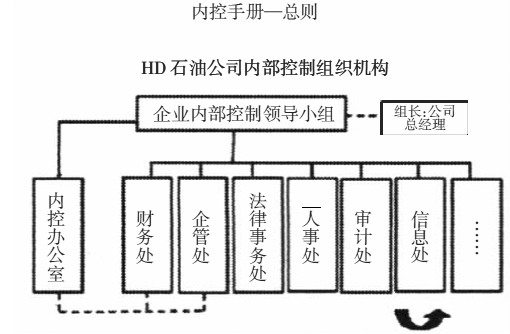

图1 HD石油公司内部控制组织机构 三、HD石油公司环境控制存在的问题及成因分析 (一)环境控制存在的问题分析 (1)组织架构方面。一是企业内部机构设置和人员配置不尽合理。HD石油公司是由事业单位转企改制而来,事业单位的管理模式不是建立在市场经济的思路之上,其内部管理行为没有考虑到市场竞争,而是依据计划经济而设计的;决定单位存续和扩张的市场因素成分不多,在相当大的程度上取决于上级的计划和调拨。受历史原因的影响,HD石油公司的内部管理结构与现代企业制度的建立之间存在不协调性,在内部控制规范的运行过程中,经常出现卡壳和运行不通畅。二是企业的治理结构不健全。目前,HD石油公司仍然沿袭着计划经济体制下的机构设置和行政级别,存在机构庞杂、管理层级多、运营效率低的问题。三是内部控制仅仅被当成财务、审计部门的职责。内部控制制度在HD石油公司全部推行的时候,是一把手工程,全员参与、规模很大,但是在内部控制制度规范定稿并付诸实施后,就下降为由单位新兴成立的内部控制管理办公室牵头,主要由财务部门和审计部门参与的工作。由于内部控制管理办公室的领导主要是从财务、审计等部门抽调过去的,所以HD石油公司绝大多数员工都把内部控制简单地看做只是财务部门和审计部门的职责,仅仅是确保财务会计可靠性的手段和公司流程管理的制度范本,而忽视了内部控制是由企业管理层和全体员工实施的、旨在实现控制目标的过程。(2)企业文化方面。一是HD石油公司领导的风险管理和防范的意识还比较淡漠。经营中重功能的实现,轻风险的规避,没有意识到无论从目的、目标,还是从要素来看,内部控制的根本功能是风险管理。目前对于风险的管理并没有落实到制度上,没有完成内部控制和企业风险管理的框架整合和制度整合,还是采取经验防范的方法,大多凭借直觉和经验来判断,缺乏应有的科学态度,也没有切实可行的风险分析、评价和预防的手段以及事后的补救机制,当风险真正来临的时候,并没有十分有效的应对措施。企业管理层缺乏风险管理意识导致企业并没有能收集风险预测与风险评价必需的信息和数据,也没有主动以减损防损为目的而安排风险转移,这些都不利于企业的风险防范。企业管理层未能将企业风险管理与内部控制有机结合起来,形成突出风险管理而更为有效的内部控制系统。二是员工的内部控制参与意识比较欠缺。HD石油公司是由事业单位转企改制过来的,在企业的运行管理上有着比较浓烈的计划经济色彩,在职工中“等、靠、要”的情绪比较严重,没有主动参与企业管理的意识,对于内部控制制度的具体实施,普遍认为财务、审计和法律部门应该思考的问题。企业中员工和风险控制人员的矛盾比较突出,并没有完全意识到风险控制部门的人员是在帮他们把关,帮他们做好业务,而不是在设“关卡”、在“为难”相关业务人员。(3)人力资源方面。一是没有把“三支人才队伍”建设和内部控制制度建设结合起来抓。HD石油公司从2005年起开始抓“三支人才队伍(经营管理队伍、专业技术队伍和技能操作队伍)”的建设,但在实践操作中,受油气生产的影响,单位的资源都在向专业技术人员倾斜,从招聘开始,单位除了主干专业和财会专业的学生外,很少招聘其他专业的学生,不仅如此除了主干专业的学生招聘进来后被赋予正式的编制,其他专业的学生大都通过人事代理或者劳务派遣的方式被吸收进来,薪酬待遇也给予了歧视对待。二是企业领导和职工的业绩考核机制没有引入内部控制指标。内部控制作为企业一项不可或缺的管理活动,理应有必要的激励与约束机制,否则内部控制的执行就会缺乏约束力。在没有健全的激励与约束机制下,不少HD石油公司员工的心态是“干多干少一个样,干好干坏一个样,干与不干一个样”,在没有压力的情况下,企业中的员工就会丧失责任感,身上的积极性和主观的能动性很难被激发出来,这种“大锅饭”思想严重影响了内部控制规范的运行和效率。(4)内部审计方面。一是会计基础工作和内部会计控制薄弱。目前HD石油公司虽然也建立了一些内部会计控制规范,但从总体上来看,在建立健全内部会计控制系统的过程中存在如下问题:一是内部会计控制制度不健全,把单纯执行业务规章混同于内部会计控制;二是偏重事后控制,轻视事前、事中控制。目前HD石油公司的内部会计控制从总体上来看,基本上属于以补救为主的事后控制,缺乏事前的预算控制和实时控制,通常是违规违法的事情发生后才设法补救或给予惩处,三是重有形资源轻无形资源。忽视了人力资源、商标专利、信息资源等无形资产的管理。二是内部审计的力量比较薄弱。HD石油公司内部控制中的内部监督是通过隶属于总会计师的审计部门,由它负责审查企业内部控制、监督内部控制的有效实施和内部控制自我评价情况、协调内部控制审计及其他相关事宜等。由于HD石油公司的审计人员长期由退居二线的老财务人员担任,从事内部审计工作的老同志大都力不从心,少数人还存有混日子的心态,所以内部控制监督有名无实。内部审计部门这种人员配置已经伤害到企业内部审计部门的形象,严重影响了内部审计工作的质量。(5)信息系统方面。一是信息管理系统改变了HD石油公司传统的授权模式导致控制风险和经营风险的增加。传统控制办法是让不相容岗位对一件事进行双重复核,以减少出错的概率,而在信息系统平台下,各个岗位上的授权均是通过网络密码的形式来完成的,即赋予每个用户名相应的权限,授权模式主要依靠电子口令,由于电子口令不像传统的印章那样便于保管,极容易被窃取,因此如果重要授权的电子口令被窃取,将会给企业带来不可预知的风险。在实施信息系统之后,企业的控制风险和经营风险也相应增大了。二是信息管理系统的生命周期给HD石油公司带来了风险。在企业信息系统的建设过程中,风险是一直存在的。在产生阶段,风险来自于企业环境的变化、信息系统成本的预计、信息系统的合理规划、系统控制关键点的合理设置和合理的需求分析等;在开发阶段,风险来自于信息系统供应商的专业技术水平、科技人员素质以及实施流程是否规范等;在运行阶段,风险最多,如安全风险、道德风险、应用风险等;在消亡阶段,企业应选择合适的时机进行信息系统的升级换代、工艺改造等工作,更要避免错失时机而带来数据的丢失或者更大的成本费用。三是实施信息系统带来了新的隐患。在信息时代,企业的信息会挂到网上,职工会定期或者不定期地在网上进行信息沟通,企业的各类数据也存储在处于联网状态的客户机的磁盘中,这些都极易遭到恶意篡改或破坏。同时,信息系统的运行依托一个特殊的环境,需要有计算机硬件设备和数据库等外部支持,计算机硬件设备和数据库等外部支持也可能由于病毒侵入或自身质量问题而出现故障,企业的数据和各种信息遭到破坏,这些都威胁到会计数据的安全性,导致安全系数下降,加剧会计信息的失真。同时竞争对手也可以入侵企业的网站,得到企业的信息,企业数据和信息的保密性难以保证,这就增大了企业的财务风险和固有风险。

图1 HD石油公司内部控制组织机构 三、HD石油公司环境控制存在的问题及成因分析 (一)环境控制存在的问题分析 (1)组织架构方面。一是企业内部机构设置和人员配置不尽合理。HD石油公司是由事业单位转企改制而来,事业单位的管理模式不是建立在市场经济的思路之上,其内部管理行为没有考虑到市场竞争,而是依据计划经济而设计的;决定单位存续和扩张的市场因素成分不多,在相当大的程度上取决于上级的计划和调拨。受历史原因的影响,HD石油公司的内部管理结构与现代企业制度的建立之间存在不协调性,在内部控制规范的运行过程中,经常出现卡壳和运行不通畅。二是企业的治理结构不健全。目前,HD石油公司仍然沿袭着计划经济体制下的机构设置和行政级别,存在机构庞杂、管理层级多、运营效率低的问题。三是内部控制仅仅被当成财务、审计部门的职责。内部控制制度在HD石油公司全部推行的时候,是一把手工程,全员参与、规模很大,但是在内部控制制度规范定稿并付诸实施后,就下降为由单位新兴成立的内部控制管理办公室牵头,主要由财务部门和审计部门参与的工作。由于内部控制管理办公室的领导主要是从财务、审计等部门抽调过去的,所以HD石油公司绝大多数员工都把内部控制简单地看做只是财务部门和审计部门的职责,仅仅是确保财务会计可靠性的手段和公司流程管理的制度范本,而忽视了内部控制是由企业管理层和全体员工实施的、旨在实现控制目标的过程。(2)企业文化方面。一是HD石油公司领导的风险管理和防范的意识还比较淡漠。经营中重功能的实现,轻风险的规避,没有意识到无论从目的、目标,还是从要素来看,内部控制的根本功能是风险管理。目前对于风险的管理并没有落实到制度上,没有完成内部控制和企业风险管理的框架整合和制度整合,还是采取经验防范的方法,大多凭借直觉和经验来判断,缺乏应有的科学态度,也没有切实可行的风险分析、评价和预防的手段以及事后的补救机制,当风险真正来临的时候,并没有十分有效的应对措施。企业管理层缺乏风险管理意识导致企业并没有能收集风险预测与风险评价必需的信息和数据,也没有主动以减损防损为目的而安排风险转移,这些都不利于企业的风险防范。企业管理层未能将企业风险管理与内部控制有机结合起来,形成突出风险管理而更为有效的内部控制系统。二是员工的内部控制参与意识比较欠缺。HD石油公司是由事业单位转企改制过来的,在企业的运行管理上有着比较浓烈的计划经济色彩,在职工中“等、靠、要”的情绪比较严重,没有主动参与企业管理的意识,对于内部控制制度的具体实施,普遍认为财务、审计和法律部门应该思考的问题。企业中员工和风险控制人员的矛盾比较突出,并没有完全意识到风险控制部门的人员是在帮他们把关,帮他们做好业务,而不是在设“关卡”、在“为难”相关业务人员。(3)人力资源方面。一是没有把“三支人才队伍”建设和内部控制制度建设结合起来抓。HD石油公司从2005年起开始抓“三支人才队伍(经营管理队伍、专业技术队伍和技能操作队伍)”的建设,但在实践操作中,受油气生产的影响,单位的资源都在向专业技术人员倾斜,从招聘开始,单位除了主干专业和财会专业的学生外,很少招聘其他专业的学生,不仅如此除了主干专业的学生招聘进来后被赋予正式的编制,其他专业的学生大都通过人事代理或者劳务派遣的方式被吸收进来,薪酬待遇也给予了歧视对待。二是企业领导和职工的业绩考核机制没有引入内部控制指标。内部控制作为企业一项不可或缺的管理活动,理应有必要的激励与约束机制,否则内部控制的执行就会缺乏约束力。在没有健全的激励与约束机制下,不少HD石油公司员工的心态是“干多干少一个样,干好干坏一个样,干与不干一个样”,在没有压力的情况下,企业中的员工就会丧失责任感,身上的积极性和主观的能动性很难被激发出来,这种“大锅饭”思想严重影响了内部控制规范的运行和效率。(4)内部审计方面。一是会计基础工作和内部会计控制薄弱。目前HD石油公司虽然也建立了一些内部会计控制规范,但从总体上来看,在建立健全内部会计控制系统的过程中存在如下问题:一是内部会计控制制度不健全,把单纯执行业务规章混同于内部会计控制;二是偏重事后控制,轻视事前、事中控制。目前HD石油公司的内部会计控制从总体上来看,基本上属于以补救为主的事后控制,缺乏事前的预算控制和实时控制,通常是违规违法的事情发生后才设法补救或给予惩处,三是重有形资源轻无形资源。忽视了人力资源、商标专利、信息资源等无形资产的管理。二是内部审计的力量比较薄弱。HD石油公司内部控制中的内部监督是通过隶属于总会计师的审计部门,由它负责审查企业内部控制、监督内部控制的有效实施和内部控制自我评价情况、协调内部控制审计及其他相关事宜等。由于HD石油公司的审计人员长期由退居二线的老财务人员担任,从事内部审计工作的老同志大都力不从心,少数人还存有混日子的心态,所以内部控制监督有名无实。内部审计部门这种人员配置已经伤害到企业内部审计部门的形象,严重影响了内部审计工作的质量。(5)信息系统方面。一是信息管理系统改变了HD石油公司传统的授权模式导致控制风险和经营风险的增加。传统控制办法是让不相容岗位对一件事进行双重复核,以减少出错的概率,而在信息系统平台下,各个岗位上的授权均是通过网络密码的形式来完成的,即赋予每个用户名相应的权限,授权模式主要依靠电子口令,由于电子口令不像传统的印章那样便于保管,极容易被窃取,因此如果重要授权的电子口令被窃取,将会给企业带来不可预知的风险。在实施信息系统之后,企业的控制风险和经营风险也相应增大了。二是信息管理系统的生命周期给HD石油公司带来了风险。在企业信息系统的建设过程中,风险是一直存在的。在产生阶段,风险来自于企业环境的变化、信息系统成本的预计、信息系统的合理规划、系统控制关键点的合理设置和合理的需求分析等;在开发阶段,风险来自于信息系统供应商的专业技术水平、科技人员素质以及实施流程是否规范等;在运行阶段,风险最多,如安全风险、道德风险、应用风险等;在消亡阶段,企业应选择合适的时机进行信息系统的升级换代、工艺改造等工作,更要避免错失时机而带来数据的丢失或者更大的成本费用。三是实施信息系统带来了新的隐患。在信息时代,企业的信息会挂到网上,职工会定期或者不定期地在网上进行信息沟通,企业的各类数据也存储在处于联网状态的客户机的磁盘中,这些都极易遭到恶意篡改或破坏。同时,信息系统的运行依托一个特殊的环境,需要有计算机硬件设备和数据库等外部支持,计算机硬件设备和数据库等外部支持也可能由于病毒侵入或自身质量问题而出现故障,企业的数据和各种信息遭到破坏,这些都威胁到会计数据的安全性,导致安全系数下降,加剧会计信息的失真。同时竞争对手也可以入侵企业的网站,得到企业的信息,企业数据和信息的保密性难以保证,这就增大了企业的财务风险和固有风险。