云南省图书馆机构用户,欢迎您!

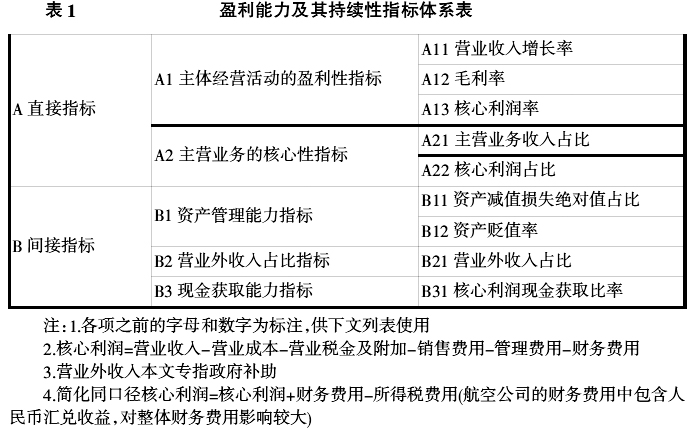

二、盈利能力及持续性研究 (一)盈利能力及持续性指标评价体系构建 为了更好的评价东上重组盈利能力及持续性,选取直接指标和间接指标的指标教学评价。直接指标反映了东上重组后所直接展示的盈利能力及其持续性。直接指标又可以从主体经营活动的盈利性指标和主营业务的核心性指标两个方面考虑。间接指标反映了东上重组后所间接展示的盈利能力及其持续性。间接指标又可以从资产管理能力、营业外收入占比和现金获取能力三个角度进行。构建东上重组后的盈利能力及其持续性指标评价体系见表1。 (二)东上重组后的盈利能力及持续性因素影响 将2008年~2012年财务报表的数据按表(1)所列指标要求整理计算得到表2的结果。从表2数据并结合东上重组的过程及行业环境可以看出:经历金融危机的东航,2008年各项盈利指标趋于负数,处于巨亏状态;2009年东航与上航酝酿重组,投资者对重组持乐观态度,再加上行业环境的好转,业绩有所回升;2010年东上实施重组后,由于业务的整合,再加上世博会的带动,东航业绩大幅度提高;2011年行业环境持续回暖,导致业绩持续上升;2012年由于行业环境趋于稳定,业绩趋于稳定。重组后的业绩提升可以归结为:重组后东方航空可以优化国内航线网络布局,提高资源配置和使用效益,国际航线方面优势互补,提升东方航空国际/地区航线的收益水平;重组后东方航空的上海始发和到达时刻资源将得到增加,通过合理的统筹规划,时刻资源的经济效益将获得提升;重组后东方航空成为机队规模仅次于南方航空的中国民航运输企业,通过飞机、航油、航材等集中采购,有助于降低采购成本;重组后,双方可以充分利用各自在全国的直属营业部、售票点进行交叉销售,提高网点的市场覆盖率,以及提高网点资源的经济效益。下文将从营业收入与经营能力的关系、资产减值损失分析及政府补助分析三方面进行分析。(1)营业收入与经营能力的关系。从运输能力、运输量和载运率出发结合各年营业收入可以看到其匹配性。其中,2009年处于谷底,营业收入也发生倒退见表3,这与图1到图3中2009年各项指标的倒退可以看出其匹配性。同时结合东方航空2009年年度财务报表提供的信息可以知道,2009年燃油附加费收入减少的幅度大于收入的增加额,导致了退步。而2010年到2011年从运输能力、运输量、载运率到营业收入都发生了“跃进”,业绩的大幅提升和东上重组正好契合,符合市场预期。2012年相比2011年,各项指标的增长幅度都不大,主要原因在于:高铁的冲击对三大航中平均航距最短的东航而言冲击更大;2011年3.11的日本地震和2012年9.11钓鱼岛事件对东航的日本航线经营业绩有较大影响,属于不可预测的市场因素;2011年平均航油价格同比大幅增长,影响当年的利润。2010年行业拐点,除了运力因素外,东航合并上航、国航控股深航使得市场集中度提高,整个行业的增速、票价水平和客座率在多重利好因素影响下创出历史记录,2011年和2012年开始在高位震荡,全行业盈利水平呈现出震荡向下。(2)资产减值损失分析。从资产减值损失分布图图4可以看出,航空公司的各项损失和运营情况有一定的相关性。在巨亏年份,固定资产减值损失占比较大,而在盈利能力较好的年份持有待售固定资产减值损失占比有显著增加。同时可以发现,在巨亏年份的资产减值总额大于盈利能力好的年份。这也在侧面说明在分析航空公司盈利能力的时候,资产减值损失作为间接指标有参考价值。(3)政府补助分析。作为国有控股的上市公司,虽然经过股权分置后,其市场化能力得到加强,但难以摆脱政府影响。特别是在航空公司亏损的年份,政府的有力资金支持使公司更有能力度过困难时期。见表4。国家控股的航空公司离不开政府的大力支持,这使得分析东上重组的盈利能力及其持续性时,比其他民营公司甚至外资公司,有更多的因素可以参考。

二、盈利能力及持续性研究 (一)盈利能力及持续性指标评价体系构建 为了更好的评价东上重组盈利能力及持续性,选取直接指标和间接指标的指标教学评价。直接指标反映了东上重组后所直接展示的盈利能力及其持续性。直接指标又可以从主体经营活动的盈利性指标和主营业务的核心性指标两个方面考虑。间接指标反映了东上重组后所间接展示的盈利能力及其持续性。间接指标又可以从资产管理能力、营业外收入占比和现金获取能力三个角度进行。构建东上重组后的盈利能力及其持续性指标评价体系见表1。 (二)东上重组后的盈利能力及持续性因素影响 将2008年~2012年财务报表的数据按表(1)所列指标要求整理计算得到表2的结果。从表2数据并结合东上重组的过程及行业环境可以看出:经历金融危机的东航,2008年各项盈利指标趋于负数,处于巨亏状态;2009年东航与上航酝酿重组,投资者对重组持乐观态度,再加上行业环境的好转,业绩有所回升;2010年东上实施重组后,由于业务的整合,再加上世博会的带动,东航业绩大幅度提高;2011年行业环境持续回暖,导致业绩持续上升;2012年由于行业环境趋于稳定,业绩趋于稳定。重组后的业绩提升可以归结为:重组后东方航空可以优化国内航线网络布局,提高资源配置和使用效益,国际航线方面优势互补,提升东方航空国际/地区航线的收益水平;重组后东方航空的上海始发和到达时刻资源将得到增加,通过合理的统筹规划,时刻资源的经济效益将获得提升;重组后东方航空成为机队规模仅次于南方航空的中国民航运输企业,通过飞机、航油、航材等集中采购,有助于降低采购成本;重组后,双方可以充分利用各自在全国的直属营业部、售票点进行交叉销售,提高网点的市场覆盖率,以及提高网点资源的经济效益。下文将从营业收入与经营能力的关系、资产减值损失分析及政府补助分析三方面进行分析。(1)营业收入与经营能力的关系。从运输能力、运输量和载运率出发结合各年营业收入可以看到其匹配性。其中,2009年处于谷底,营业收入也发生倒退见表3,这与图1到图3中2009年各项指标的倒退可以看出其匹配性。同时结合东方航空2009年年度财务报表提供的信息可以知道,2009年燃油附加费收入减少的幅度大于收入的增加额,导致了退步。而2010年到2011年从运输能力、运输量、载运率到营业收入都发生了“跃进”,业绩的大幅提升和东上重组正好契合,符合市场预期。2012年相比2011年,各项指标的增长幅度都不大,主要原因在于:高铁的冲击对三大航中平均航距最短的东航而言冲击更大;2011年3.11的日本地震和2012年9.11钓鱼岛事件对东航的日本航线经营业绩有较大影响,属于不可预测的市场因素;2011年平均航油价格同比大幅增长,影响当年的利润。2010年行业拐点,除了运力因素外,东航合并上航、国航控股深航使得市场集中度提高,整个行业的增速、票价水平和客座率在多重利好因素影响下创出历史记录,2011年和2012年开始在高位震荡,全行业盈利水平呈现出震荡向下。(2)资产减值损失分析。从资产减值损失分布图图4可以看出,航空公司的各项损失和运营情况有一定的相关性。在巨亏年份,固定资产减值损失占比较大,而在盈利能力较好的年份持有待售固定资产减值损失占比有显著增加。同时可以发现,在巨亏年份的资产减值总额大于盈利能力好的年份。这也在侧面说明在分析航空公司盈利能力的时候,资产减值损失作为间接指标有参考价值。(3)政府补助分析。作为国有控股的上市公司,虽然经过股权分置后,其市场化能力得到加强,但难以摆脱政府影响。特别是在航空公司亏损的年份,政府的有力资金支持使公司更有能力度过困难时期。见表4。国家控股的航空公司离不开政府的大力支持,这使得分析东上重组的盈利能力及其持续性时,比其他民营公司甚至外资公司,有更多的因素可以参考。