云南省图书馆机构用户,欢迎您!

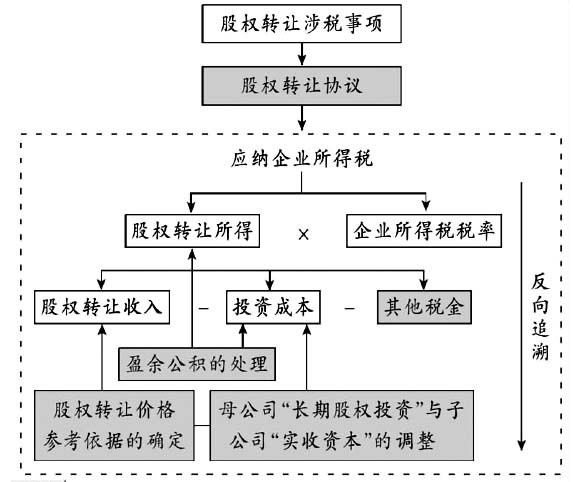

图1 股权转让涉税事项研究重点提炼 图1中黑色方框内的“股权转让协议”、“股权转让价格参考依据的确定”、“盈余公积的处理”、“母子公司相关账务的核对”、“其他税金”是股权转让中的重大涉税事项。 当然上述重大涉税事项的选择并不是随意随机的,而是以“所得税”为切入点,按照所得税的计算步骤层层分解,最终提炼出上述关键涉税问题并进行分析研究,着重阐释涉税风险,并从会计的角度提出规避风险的处理建议。 一、《股权转让协议》涉税条款 (一)股权转让协议涉税条款内容 企业资产转让协议应当包括以下内容:“转让方及受让方的名称、转让标的、转让价格及定价依据、评估基准日至收购完成日之间被收购企业资产权益变动的归属、债权债务处置、担保转移、纠纷诉讼等解决方案、人员安置方案、资金支付进度安排、各方权利与责任”等,其中涉税条款主要有: 1.转让价格及定价依据 股权转让价格,是指根据资产调查的结果,由资产评估机构进行评估,交易双方实际进行股权交易的价格。而股权转让定价有多种依据,常见的包括:(1)依据股东出资时股权的价格;(2)依据公司净资产额;(3)依据审计、评估价格作为转让价格;(4)依据拍卖、变卖价,当然也有其他定价依据,股权转让定价依据的选择,将直接影响股权转让价格,从而影响公司、股东和受让方的利益。 2.评估基准日至收购完成日之间被收购企业资产权益变动的归属 在此协议条款中,明确“收购完成日”的标志是其核心内容,因为这直接关系到被收购企业在此特殊时期净收益或净损失的归属,企业通常在股权转让协议生效日和股权变更手续完成日之间选择其一作为“收购完成日”的标准,被收购企业在完成股权变更手续之后产生的净收益或净损失均与公司不再有任何关系。 3.股权转让收入的确认时间 根据国家税务总局《关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定:“企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现”。 4.印花税的纳税人 根据《印花税暂行条例》第二条规定:“产权转移书据”为应纳印花税的凭证;《印花税暂行条例施行细则》第五条规定:“条例第二条所说的产权转移书据,是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据”,第十六条规定:“产权转移书据由立据人贴花。如未贴或者少贴印花,书据的持有人应负责补贴印花。所立书据以合同方式签订的,应由持有书据的各方分别按全额贴花。” (二)股权转让协议涉税条款订立建议 1.转让价格及定价依据的建议 股权转让收入是由转让公司选择的定价依据决定的,因此,建议股权转让公司在股权转让协议中详细说明股权转让价格的确定方法,这样将来发生争议的可能性就会大大减少。 2.评估基准日至收购完成日之间被收购企业资产权益变动的归属的建议 建议在该股权转让协议中明确“收购完成日”是“股权转让协议生效日”还是“完成股权变更手续日”,而且建议评估的基准日至收购完成日之间被收购企业净资产的增减变动情况要经过外部审计确认。至于如何决定归属,要考虑母公司现金流及其他诸多因素等。 二、股权转让收入涉税问题 (一)股权转让收入定价依据对比分析 简化的“应纳企业所得税”计算公式为:应纳企业所得税=(股权转让收入-投资成本-其他税金)×企业所得税税率。可见“股权转让收入”是涉税的首要因素,而决定收入的便是“转让价格参考依据”,但是出资时股权的价格和拍卖变卖价作为转让价格在涉税问题上没有可选择和可规避之处,因此,定价方式的选择范围便限于“审计净资产额、未审计净资产额、资产评估价值”三者之间。例如母公司A将要对外转让的子公司B的有关数据如下:

图1 股权转让涉税事项研究重点提炼 图1中黑色方框内的“股权转让协议”、“股权转让价格参考依据的确定”、“盈余公积的处理”、“母子公司相关账务的核对”、“其他税金”是股权转让中的重大涉税事项。 当然上述重大涉税事项的选择并不是随意随机的,而是以“所得税”为切入点,按照所得税的计算步骤层层分解,最终提炼出上述关键涉税问题并进行分析研究,着重阐释涉税风险,并从会计的角度提出规避风险的处理建议。 一、《股权转让协议》涉税条款 (一)股权转让协议涉税条款内容 企业资产转让协议应当包括以下内容:“转让方及受让方的名称、转让标的、转让价格及定价依据、评估基准日至收购完成日之间被收购企业资产权益变动的归属、债权债务处置、担保转移、纠纷诉讼等解决方案、人员安置方案、资金支付进度安排、各方权利与责任”等,其中涉税条款主要有: 1.转让价格及定价依据 股权转让价格,是指根据资产调查的结果,由资产评估机构进行评估,交易双方实际进行股权交易的价格。而股权转让定价有多种依据,常见的包括:(1)依据股东出资时股权的价格;(2)依据公司净资产额;(3)依据审计、评估价格作为转让价格;(4)依据拍卖、变卖价,当然也有其他定价依据,股权转让定价依据的选择,将直接影响股权转让价格,从而影响公司、股东和受让方的利益。 2.评估基准日至收购完成日之间被收购企业资产权益变动的归属 在此协议条款中,明确“收购完成日”的标志是其核心内容,因为这直接关系到被收购企业在此特殊时期净收益或净损失的归属,企业通常在股权转让协议生效日和股权变更手续完成日之间选择其一作为“收购完成日”的标准,被收购企业在完成股权变更手续之后产生的净收益或净损失均与公司不再有任何关系。 3.股权转让收入的确认时间 根据国家税务总局《关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定:“企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现”。 4.印花税的纳税人 根据《印花税暂行条例》第二条规定:“产权转移书据”为应纳印花税的凭证;《印花税暂行条例施行细则》第五条规定:“条例第二条所说的产权转移书据,是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据”,第十六条规定:“产权转移书据由立据人贴花。如未贴或者少贴印花,书据的持有人应负责补贴印花。所立书据以合同方式签订的,应由持有书据的各方分别按全额贴花。” (二)股权转让协议涉税条款订立建议 1.转让价格及定价依据的建议 股权转让收入是由转让公司选择的定价依据决定的,因此,建议股权转让公司在股权转让协议中详细说明股权转让价格的确定方法,这样将来发生争议的可能性就会大大减少。 2.评估基准日至收购完成日之间被收购企业资产权益变动的归属的建议 建议在该股权转让协议中明确“收购完成日”是“股权转让协议生效日”还是“完成股权变更手续日”,而且建议评估的基准日至收购完成日之间被收购企业净资产的增减变动情况要经过外部审计确认。至于如何决定归属,要考虑母公司现金流及其他诸多因素等。 二、股权转让收入涉税问题 (一)股权转让收入定价依据对比分析 简化的“应纳企业所得税”计算公式为:应纳企业所得税=(股权转让收入-投资成本-其他税金)×企业所得税税率。可见“股权转让收入”是涉税的首要因素,而决定收入的便是“转让价格参考依据”,但是出资时股权的价格和拍卖变卖价作为转让价格在涉税问题上没有可选择和可规避之处,因此,定价方式的选择范围便限于“审计净资产额、未审计净资产额、资产评估价值”三者之间。例如母公司A将要对外转让的子公司B的有关数据如下: