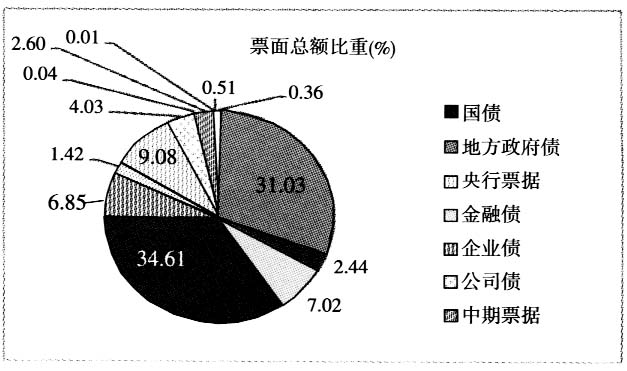

一、引言 自2009年起,CPI同比增长率由负转正并且节节攀升,通货膨胀的状况引起了政府和市场的广泛关注,自此国家宏观调控经历了一个比较紧的周期,期间国家通过12次提高法定准备金率、5次加息和存贷比考核等限制银行放贷,不断收缩流动性,因此,企业乃至政府基建项目都面临很大的融资困难,许多企业很难从银行取得贷款支持,不少机构不得不铤而走险进行民间借贷,但巨大的财务成本不断加大企业压力,使企业生存环境恶化。在欧美等发达国家直接融资工具(债券、股票等)的使用远远大于间接融资(银行贷款等),而在我国间接融资仍占多数,近年来更形成一款难贷的状况,非常不利于合理健康地发展经济,因而实现直接融资工具扩容具有很大的实践意义。作为债券市场主体,对于债券发行人来说,在满足募资需求的前提下,发行成本越低越具有吸引力,会更加吸引潜在债券发行人以发行债券的方式募集资金,有利于债券市场扩容。 通过wind资讯进行数据筛选,以7年企业债与7年附投资者第五年回售权企业债券(即5+2企业债)为研究样本,以具体数据论证相对于发行人而言,含回售权的企业债发行成本一般情况下低于相同条件下不含回售权债券发行成本这一假设,具体通过三方面论述:一是自2007年起含回售权企业债存量逐步加大,以此从侧面论述含回售权企业债的吸引力逐步增大;二是分别在牛市行情及熊市行情这两个时间区间下,按债券主体评级进行划分,比较7年含回售企业债与7年不含回售权企业债发行利率;三是列举自2004年至今含回售权债券在回售期内的回售状况,论证实际生活中,多数投资人选择放弃行权,从而浪费期权费。 二、研究样本选择 研究样本选择:以7年不含回售权企业债(7年企业债)与7年含回售权企业债(5+2企业债)为研究样本。 时间区间(数据筛选):分为两大部分,一是从总体情况来看时,选择自2002年1月1日起至2012年4月25日的数据进行分析,但重点放在2007年之后的数据;二是在论证具体7年(含、不含回售权)企业债发行利率时,选择2010年5月-2010年9月与2011年1月-2011年9月这两个时间区间为分析区间。 债券发行成本:以债券票面利率计算的利息。由于通过债券票面利率可直接算出利息,且成正比关系,因而直接以债券票面利率的高低来衡量债券的发行成本。 三、7年(含、不含)回售权企业债发行成本优势分析 (一)目前企业债总体及含回售权企业债发展现状 1.企业债总体发展状态。截止2012年4月25日,市场上现存的全部债券共有3,660支,券面总额为223,274.83亿元,其中企业债现存911支,券面总额为15,287.15亿元,占全部现存债券总额的6.85%。

图1 现存债券分类票面总额比重 从企业债月托管走势来看,自2002年至今,特别是自2007年起,企业债托管量以极大斜率速度上升,企业债券面总额占所有债券的比重也不断上升。

图2 企业债月托管量走势 2.含回售权企业债发展情况 (1)含回售权企业债总体发展情况,根据数据显示,2007年以前市场上总体企业债发行量较小,不具备数据分析意义,因此,选取2007年以后数据进行分析。自2007年后,企业债发行数量不断加大,同时总体含回售权企业债总量也在不断扩大,特别自2009年城投债大发展以来,含回售权企业债的总体占比呈现逐步上升态势。2010年含回售权的品种占比达到近5年来峰值:含有回售权的企业债总存量为1601.03亿元,而不含回售权的企业债总存量为1954.00亿元。

图3 含回售、不含回售权企业债发行总额比 (2)从不同信用等级企业债来看:AAA企业债中,含回售权企业债当年总发行量占当年总企业债发行量比重较小,自2007年起虽逐步上升,但并未超过半数;AA+企业债中,含回售权企业债占当年企业债发行总量除在2011年比重略有下降外,逐年攀升,在2009年超过60%逼近80%,而这两年正是含权债发行高峰期;AA评级以下企业债中,自2007年起,含回售权企业债占当年总企业债发行比重大幅抬升,2009年突破90%,发行总量在2011年达到1902亿元,而2011年不含回售权企业债则为931亿元,达到峰值,占据整个含权债市场的大多数。