云南省图书馆机构用户,欢迎您!

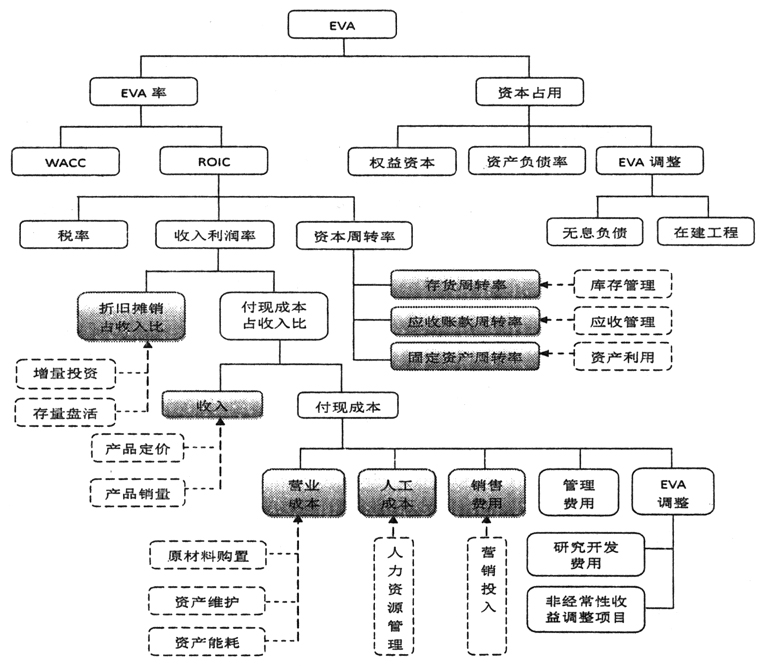

图1 EVA价值树 1.实施资产全生命周期管理,加强资本开支水平控制。资产生命周期可划分为进入、使用、退出三阶段和规划、预算、采购、建设、运行、维护、盘活、报废八个环节。在资产进入阶段,应建立科学的投资决策机制,加强投资评估的科学性与准确性,为投资决策制定提供精准支撑。既要考虑战略因素(公司战略发展、技术及产品发展方向等),又要考虑市场因素(产品生命周期规划、市场预测、业务拓展计划等),还要考虑存量资产因素(资产利用率、成新率等),同时要评估新增资产将会带来的运行维护成本,把握资本一次投入与后续维护开支的平衡点。在资产使用阶段,应从财务价值、使用价值及效益价值等维度建立资产运营效益评价模型,明确各类指标的数据来源、采集方式和处理规则,借助资产资源管理系统等IT支撑手段,动态掌握资产运行状态,及时优化资产检修、盘活等管理策略,发挥资产最佳效能,同时严格控制资产运作成本。

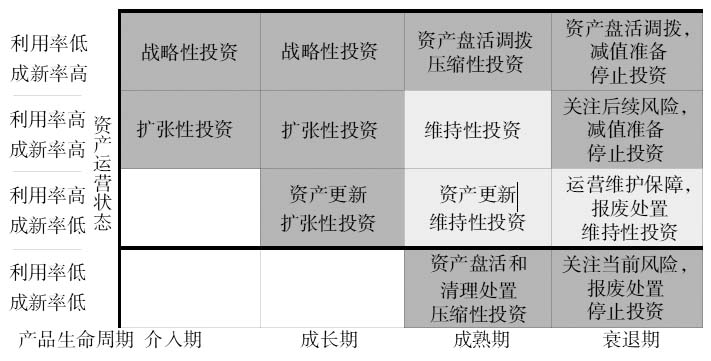

图1 EVA价值树 1.实施资产全生命周期管理,加强资本开支水平控制。资产生命周期可划分为进入、使用、退出三阶段和规划、预算、采购、建设、运行、维护、盘活、报废八个环节。在资产进入阶段,应建立科学的投资决策机制,加强投资评估的科学性与准确性,为投资决策制定提供精准支撑。既要考虑战略因素(公司战略发展、技术及产品发展方向等),又要考虑市场因素(产品生命周期规划、市场预测、业务拓展计划等),还要考虑存量资产因素(资产利用率、成新率等),同时要评估新增资产将会带来的运行维护成本,把握资本一次投入与后续维护开支的平衡点。在资产使用阶段,应从财务价值、使用价值及效益价值等维度建立资产运营效益评价模型,明确各类指标的数据来源、采集方式和处理规则,借助资产资源管理系统等IT支撑手段,动态掌握资产运行状态,及时优化资产检修、盘活等管理策略,发挥资产最佳效能,同时严格控制资产运作成本。  图2 产品—资产二维矩阵图 2.建立“产品——资产”二维矩阵,优化存量资产结构。从收入、成本费用到资产使用、资本占用乃至EVA贡献来分析产品和资产相关联数据,建立产品生命周期与资产运营周期相对应的二维矩阵关系,对处于不同运营阶段和状态的资产,从投资策略、处置策略、风险资产退出等方面提出针对性的管理决策(如图2所示)。盈利能力高、资本占用不高的资产,其EVA较高,应采用扩大规模策略;盈利能力一般、资本占用极高的资产,其EVA较差,应予以调整或处置;对于亏损资产,无论资本占用高低,其EVA均为负值,应及时退出。 3.充分挖掘资产潜能,提高资产利用率。首先,根据企业网络或设备技术特点以及企业投资运营管理需要,按细化后的资产管理颗粒度统计资产利用率,除了分析自身利用率变化趋势外,还要与标准利用率以及同行利用率比较,剖析低利用率资产管理原因,采取调配、拆闲补忙、变现、报废或减值等多种方法盘活低效资产,提高整体资产运转效能。其次,企业投资资源的配置要与资产利用率挂钩,不要单看投资项目拉动的收入和收益,制定分地域、分专业的效率阀值,支撑量化投资决策。高收益和高资产利用率的区域要优先保证投资资源,低收益和低资产利用率的区域要严格控制投资资源。再次,企业可适当引入激励机制,设置与提高利用率相关的考核奖励指标,调动利用存量资源的积极性。 4.实施“零库存”管理,改善存货周转率。根据公司的生产特点,借助信息技术准确预测存货需求,应用经济订货模型,针对不同类别的存货制定最优存货量,分门别类制定最低库存定额标准。提高企业生产各环节的协作水平,优化内部和外部物流管理,建立灵敏、可靠的采购网络和销售网络,加速存货周转,最大程度降低库存量。与此同时,还要重视库存管理,规范物资采购、入库、领用、退库等流程,落实各环节职责,按库存账龄分类管理,分析库存物资构成和变动情况,不断降低超龄库存物资占比,减少减值和跌价损失;物资采购需求和闲置物资存量挂钩,通过信息共享平台等发布闲置物资信息,做到物尽其用。 5.强化应收账款管理,改善应收账款周转率。应收账款形成要经过客户消费、欠款、催收、回收、核销等过程,应收账款管理要未雨绸缪,在事前、事中阶段就要提取切入。第一,制定科学的信用和收账政策,平衡好现销和赊销的关系。在赊销当期,销售额增加,对EVA是一个积极影响,但同时产生应收账款的管理成本、坏账成本和资金成本,这对EVA来讲是不利的。相比之下,企业通过现销,资金及时回收既节省资金占用,也可能带来再投资收益,但现销政策往往会影响销售规模。第二,发展预收款业务,减少应收账款总体规模。通过优惠或赠送积分等手段引导客户办理预存业务,既加速应收账款回收,又提高客户黏性和忠诚度;也可通过供应商融资,合理利用“无息债务”。第三,依托信息技术,构筑多元化的收款渠道体系。建立起电子化、自助化、人工化等多元收款渠道体系,提高客户缴款便利性;对用户的缴费方式引导转向银行代收、电子支付、移动支付等,培育客户自助上网缴款的习惯。第四,建立应收款定期清账和催收制度。建立往来未清项的清理机制,重点清理欠费金额较大的项目;对按合同条款即将到期的应收款项要及时催收,一般来说,账龄超过3个月的应收款项回款成功率将会大幅下降;对“老大难”拖欠的,在法定诉讼时效内及时通过法律手段追讨。第五,尝试资产证券化方式回笼资金。企业可将应收账款、存货及其他具有长期收益的资产,通过金融机构“打包”出售给投资者。

图2 产品—资产二维矩阵图 2.建立“产品——资产”二维矩阵,优化存量资产结构。从收入、成本费用到资产使用、资本占用乃至EVA贡献来分析产品和资产相关联数据,建立产品生命周期与资产运营周期相对应的二维矩阵关系,对处于不同运营阶段和状态的资产,从投资策略、处置策略、风险资产退出等方面提出针对性的管理决策(如图2所示)。盈利能力高、资本占用不高的资产,其EVA较高,应采用扩大规模策略;盈利能力一般、资本占用极高的资产,其EVA较差,应予以调整或处置;对于亏损资产,无论资本占用高低,其EVA均为负值,应及时退出。 3.充分挖掘资产潜能,提高资产利用率。首先,根据企业网络或设备技术特点以及企业投资运营管理需要,按细化后的资产管理颗粒度统计资产利用率,除了分析自身利用率变化趋势外,还要与标准利用率以及同行利用率比较,剖析低利用率资产管理原因,采取调配、拆闲补忙、变现、报废或减值等多种方法盘活低效资产,提高整体资产运转效能。其次,企业投资资源的配置要与资产利用率挂钩,不要单看投资项目拉动的收入和收益,制定分地域、分专业的效率阀值,支撑量化投资决策。高收益和高资产利用率的区域要优先保证投资资源,低收益和低资产利用率的区域要严格控制投资资源。再次,企业可适当引入激励机制,设置与提高利用率相关的考核奖励指标,调动利用存量资源的积极性。 4.实施“零库存”管理,改善存货周转率。根据公司的生产特点,借助信息技术准确预测存货需求,应用经济订货模型,针对不同类别的存货制定最优存货量,分门别类制定最低库存定额标准。提高企业生产各环节的协作水平,优化内部和外部物流管理,建立灵敏、可靠的采购网络和销售网络,加速存货周转,最大程度降低库存量。与此同时,还要重视库存管理,规范物资采购、入库、领用、退库等流程,落实各环节职责,按库存账龄分类管理,分析库存物资构成和变动情况,不断降低超龄库存物资占比,减少减值和跌价损失;物资采购需求和闲置物资存量挂钩,通过信息共享平台等发布闲置物资信息,做到物尽其用。 5.强化应收账款管理,改善应收账款周转率。应收账款形成要经过客户消费、欠款、催收、回收、核销等过程,应收账款管理要未雨绸缪,在事前、事中阶段就要提取切入。第一,制定科学的信用和收账政策,平衡好现销和赊销的关系。在赊销当期,销售额增加,对EVA是一个积极影响,但同时产生应收账款的管理成本、坏账成本和资金成本,这对EVA来讲是不利的。相比之下,企业通过现销,资金及时回收既节省资金占用,也可能带来再投资收益,但现销政策往往会影响销售规模。第二,发展预收款业务,减少应收账款总体规模。通过优惠或赠送积分等手段引导客户办理预存业务,既加速应收账款回收,又提高客户黏性和忠诚度;也可通过供应商融资,合理利用“无息债务”。第三,依托信息技术,构筑多元化的收款渠道体系。建立起电子化、自助化、人工化等多元收款渠道体系,提高客户缴款便利性;对用户的缴费方式引导转向银行代收、电子支付、移动支付等,培育客户自助上网缴款的习惯。第四,建立应收款定期清账和催收制度。建立往来未清项的清理机制,重点清理欠费金额较大的项目;对按合同条款即将到期的应收款项要及时催收,一般来说,账龄超过3个月的应收款项回款成功率将会大幅下降;对“老大难”拖欠的,在法定诉讼时效内及时通过法律手段追讨。第五,尝试资产证券化方式回笼资金。企业可将应收账款、存货及其他具有长期收益的资产,通过金融机构“打包”出售给投资者。